- Dettagli

- Scritto da Administrator

di Emenuela Pessina

di Emenuela Pessina

BERLINO. Un lungo e travagliato corteggiamento per un matrimonio finale di portata storica: la Borsa di Francoforte (Germania del Sud) e la New York Stock Exchange (NYSE) Euronext statunitense si sono finalmente unite nel conglomerato azionario più grosso del mondo. E ora tutti gli occhi della finanza internazionale sono rivolti all’operazione; un affare che va a stravolgere l’assetto globale del mondo della finanza e che, indirettamente, potrebbe aiutare a cambiare le regole del gioco.

L’assimilazione tra Deutsche Boerse di Francoforte e NYSE Euronext va a produrre un mostruoso complesso economico del valore combinato di 25.7 miliardi di dollari statunitensi: una cifra, inutile dirlo, che già di per sé garantisce al neogruppo un ruolo di predominanza nel panorama globale del mercato azionario. Anche perché, quando si parla di economia e denaro, ancor’oggi è valido il buon vecchio proverbio secondo cui “piove sempre sul bagnato”: più le Borse sono grandi, più attraggono gli investitori, in una spirale infinita e viziosa.

Inoltre, il nuovo complesso va ad ampliare fisicamente la portata delle due parti e le potenzialità che ne derivano. Deutsche Boerse e NYSE Euronext insieme avranno una base sulle piazze di Francoforte, Parigi, Amsterdam, Londra e New York, assicurandosi così la priorità sui principali appuntamenti economici di società europei e nordamericani. Senza dimenticare che l’operazione comporta una riorganizzazione della struttura interna delle parti, portando a licenziamenti strategici e a grandi risparmi per entrambe: si stima un risparmio di oltre 300 milioni di dollari.

Ulteriori tentativi di fusione tra Francoforte e New York erano già stati fatti qualche anno fa, più in particolare nel 2008 e nel 2009, ma si risolsero in un nulla di fatto: preoccupata di diventare una succursale europea di NYSE, la Borsa di Francoforte avrebbe interrotto le trattative perché in possesso di meno capitale rispetto alla corrispondente statunitense. In realtà, qualcuno già sospettava che le trattative non fossero mai state interrotte e che avessero portato lentamente, e per vie tortuose, al momento del deal vero e proprio, all’operazione di portata storica conclusasi ieri.

Ulteriori tentativi di fusione tra Francoforte e New York erano già stati fatti qualche anno fa, più in particolare nel 2008 e nel 2009, ma si risolsero in un nulla di fatto: preoccupata di diventare una succursale europea di NYSE, la Borsa di Francoforte avrebbe interrotto le trattative perché in possesso di meno capitale rispetto alla corrispondente statunitense. In realtà, qualcuno già sospettava che le trattative non fossero mai state interrotte e che avessero portato lentamente, e per vie tortuose, al momento del deal vero e proprio, all’operazione di portata storica conclusasi ieri.

E, in effetti, questa volta i rumors erano molto più energici che in passato: per la prima volta, Francoforte e New York avevavo confermato esplicitamente lo “stato avanzato delle contrattazioni”. Senza dimenticare che le indiscrezioni sono arrivate alla stampa più autorevole di tutto il mondo già settimana scorsa, nonostante il carattere segreto delle trattative, tanto confidenziale da essere degno delle più misteriose cospirazioni.

Certo, com’è d’uso, il mondo della finanza avrebbe preferito lasciar trapelare la notizia a cose fatte. L’accordo ancora non c’è, si affrettavano a spiegare a New York, dove la preoccupazione degli operatori di Borsa è ora soprattutto di natura politica. Deutsche Boerse e NYSE Euronext volevano unirsi in una nuova società paritaria in cui i due partner hanno lo stesso potere decisionale. Di fatto, però, i tedeschi possiedono il 60% del capitale di mercato e vanno a rappresentare la maggioranza, assumendosi così il ruolo predominante.

In poche parole, l’affare significa per gli Stati Uniti il naufragio di una bandiera, perché NYSE Euronext rappresenta il simbolo del capitalismo nordamericano e già la prospettiva della fusione aveva suscitato il panico tra gli investitori della Big Board. “Se come americani crediamo nel mercato libero - aveva provato a giustificare Ron Paul, deputato conservatore della House of Representatives degli Stati Uniti - non possiamo essere contrari all’assimilazione”. Eppure la tensione c’è, e si sente.

La stampa tedesca aveva già fatto notare che, da sola, la Borsa di NYSE Euronext non aveva futuro perché il suo mercato va contraendosi sempre di più. Per il quarto trimestre 2010, NYSE ha registrato un guadagno in calo del 21% rispetto allo stesso trimestre dell’anno prima, soprattutto a causa del rafforzamento del dollaro sulle altre monete e alla diminuzione del volume d’affari sui due continenti. E i bilanci, per l’economia, significano più di ogni dichiarazione, anche oltreoceano.

La stampa tedesca aveva già fatto notare che, da sola, la Borsa di NYSE Euronext non aveva futuro perché il suo mercato va contraendosi sempre di più. Per il quarto trimestre 2010, NYSE ha registrato un guadagno in calo del 21% rispetto allo stesso trimestre dell’anno prima, soprattutto a causa del rafforzamento del dollaro sulle altre monete e alla diminuzione del volume d’affari sui due continenti. E i bilanci, per l’economia, significano più di ogni dichiarazione, anche oltreoceano.

Ma, soprattutto, l’operazione costringe ora il mondo a focalizzare l’attenzione su una nuova tendenza del mercato globale. Le tradizionali piazze nazionali sembrano destinate a un’esistenza difficile causa la crudele concorrenza delle piattaforme virtuali: le multinazionali dei mercati finanziari - di cui Francoforte e NYSE unite sono il più mastodontico esempio - potrebbero rappresentare per loro l’unica via di sopravvivenza. Tant’è vero che il matrimonio tra Francoforte e NYSE Euonext fa passare in secondo piano, per la sua grandezza, tutte le precedenti unioni di questo tipo. Come nelle ere più arcaiche, è la grandezza a fare paura ai nemici e a dare fiducia ai cortigiani.

La fusione internazionale di diverse piazze nazionali, inoltre, potrebbe aiutare garantire una maggiore trasparenza nelle operazioni. Durante la crisi si è manifestato uno dei punti deboli fondamentali della finanza, e cioè un sistema di mercato globale e interdipendente costretto a regole nazionali spesso in disaccordo tra loro.

Come in un domino, i problemi di ogni singola nazione sono diventati i problemi delle altre: un controllo più severo è però stato impedito dalle divergenze tra i singoli Governi. La fusione tra Francoforte e NYSE potrebbe costringere i due mercati ad approvare un regolamento comune di là degli interessi singoli. E così per eventuali altre fusioni, magari quelle delle piazze asiatiche. Il matrimonio è ormai cosa fatta: tutto il resto, forse, è fantafinanza. O forse l’inizio di una sua nuova fase..

- Dettagli

- Scritto da Administrator

di Giuliano Luongo

di Giuliano Luongo

L’Unione Europea e l’Eurozona, tanto per cambiare, sono in un momento critico. L'ennesimo, tenendo a mente solo le ultime due settimane. Ma tralasciando la facile quanto dovuta ironia, non rimane che attenersi ai fatti: il recente summit europeo mirante a lanciare una strategia comune per la messa in opera di una revisione del fondo europeo di salvataggio da 440 miliardi di euro (per potenziarne il potere prestatorio per combattere la crisi) nell’ottica di un generale piano per potenziare la competitività dell’UE è stato tutto fuorché un successo.

La revisione, che sulla carta doveva essere guidata da Francia e Germania, è stata frenata in potenza da numerose reticenze degli amici crucchi, per poi impantanarsi in maniera evidente una volta arrivata al confronto con gli altri paesi europei. La spinta riformatrice congiunta franco-tedesca, apparente motore di tutto il meeting, puntava all’importante quanto complesso obiettivo di rafforzare e rendere più compatto il “governo economico” dell’Unione.

Tale cosiddetto “patto per la competitività” concerneva una cooperazione rafforzata limitata ai 17 paesi dell’eurozona, onde lavorare principalmente sui paesi euro esposti ai rischi principali, e poi eventualmente coinvolgere gli altri membri dell’Unione dalla bandiera gialloblu.

Già riguardo a questa idea, di paternità francese, i tedeschi avevano mostrato tutte le loro perplessità. Da Berlino, infatti, oltre alla solita fuffa riguardo una maggiore enfasi su crescita e competitività, nonché disciplina finanziaria, è stato posto l’accento sulla possibilità di sviluppare un sistema di risoluzione delle crisi bancarie per ogni nazione, accanto all’adozione di emendamenti costituzionali volti a limitare l’indebitamento pubblico (il cosiddetto “debt brake”, presente proprio nell’ordinamento tedesco ed in quello austriaco).

I tedeschi inoltre chiedono l’innalzamento, paese per paese, dell’età pensionabile ed una maggiore integrazione nel riconoscimento di diplomi e titoli di studio tecnici ottenuti in altri paesi dell’Unione. Idee come l’armonizzazione fiscale e la sospensione degli accordi ravvicinabili alla fattispecie della “scala mobile” sono altri temi cari a Berlino, sui quali però non v’è accordo sul come introdurli non solo sul piano del dialogo con i francesi, ma anche nella stessa casa tedesca.

Nonostante la mancanza di coordinamento e di coerenza tra le posizioni francese e tedesca si fosse fatta notare ancor di più proprio a 24 ore dall’inizio dell’incontro (la Merkel aveva proposto un approccio intergovernativo all’integrazione economica, opposto a quello centralista suggerito da Delors), i leaders dei due paesi hanno cercato di fingere convergenza una volta giunti di fronte agli esimi colleghi una volta al summit.

Nonostante la mancanza di coordinamento e di coerenza tra le posizioni francese e tedesca si fosse fatta notare ancor di più proprio a 24 ore dall’inizio dell’incontro (la Merkel aveva proposto un approccio intergovernativo all’integrazione economica, opposto a quello centralista suggerito da Delors), i leaders dei due paesi hanno cercato di fingere convergenza una volta giunti di fronte agli esimi colleghi una volta al summit.

La Francia ha proposto una maggiore flessibilità del Fondo di stabilità, senza il bisogno di incrementarne il volume, mentre tedeschi hanno proposto le loro idee annunciate al mondo già prima dell’incontro: questa proposizione “bicefala” ricca di posizioni contrastanti è stata presentata tramite un documento - dagli stessi definito come “lista informale” - di misure, misure le quali hanno fatto scattare le numerose obiezioni tra i presenti. Notare come gli ufficiali francesi e tedeschi abbiano poi candidamente ammesso la presenza di scarso accordo tra i loro stessi governi su cosa inserire nella lista.

Il meeting si è svolto all’insegna delle perplessità di tutti i paesi europei di fronte al progetto dei franco-tedeschi. In primo luogo, la vaghezza delle misure da prendere ha reso il tutto poco chiaro, mentre i pochi punti comprensibili sono stati ulteriore strumento di divisione. In primo luogo, l’idea di tagliare fuori buona parte dell’Unione restringendo la cooperazione rafforzata alla UE-17, ha fatto storcere il naso a molti, non solo tra gli esclusi. In secondo luogo, le incertezze del motore riformatore hanno spinto gli altri paesi a un freno. Molte perplessità sono scaturite in seguito alle richieste tedesche di austerità, sia riguardo le misure stesse, sia sul fatto che mentre la Germania le proponeva come obbligatorie, la Francia non pareva dello stesso avviso.

Alcuni leader sono stati poco favorevoli a stabilire un nuovo accordo vincolante riguardo pensioni, tasse e politiche pubbliche che potrebbe finire per essere applicate in tutta l’Unione Europea. Il Primo Ministro belga Yves Leterme si è definito in “totale disaccordo” con il piano: il Belgio è uno dei paesi dell’eurozona che usano la scala mobile, e non vuole rinunciare ad una misura economica largamente affermata nel suo paese. Il Financial Times riporta inoltre che, stando ad alcune voci interne, il Primo Ministro polacco Donald Tusk è stato uno dei più critici delle idee “riformatrici” presentate all’incontro, specie sulla decisione di applicare le riforme a solo parte dell’Unione.

Persino Austria ed Olanda, paesi considerati come alleati tradizionali della Germania in tema di decisioni concertate, si sono uniti al coro di obiezioni che ha accomunato più della metà dei 27 paesi comunitari: il problema viene visto proprio nell’idea di entrare in maniera così invasiva in aree decisionali riservate ai parlamenti nazionali, aree in cui essi debbono decidere in maniera autonoma

Persino Austria ed Olanda, paesi considerati come alleati tradizionali della Germania in tema di decisioni concertate, si sono uniti al coro di obiezioni che ha accomunato più della metà dei 27 paesi comunitari: il problema viene visto proprio nell’idea di entrare in maniera così invasiva in aree decisionali riservate ai parlamenti nazionali, aree in cui essi debbono decidere in maniera autonoma

Di fronte alla forte opposizione al piano franco-tedesco, Sarkozy ha dichiarato che Parigi e Berlino hanno incaricato Herman Van Rompuy, di sondare il terreno al fine di trovare un possibile accordo finale. Nonostante tutto, la Merkel non si è mostrata delusa una volta chiuso il meeting, dimostrando ancora una volta di avere problemi gravi a capire cosa le succeda intorno.

Nel comunicato conclusivo del summit, i leader europei hanno dichiarato l’impegno a dare nuovi strumenti al fondo per supportare le economie periferiche, garantendone la “effettiva funzionalità”: non un grande passo avanti, tenendo a mente che, proprio prima della fine dell’incontro, si pensava di proporre una sorta di azione di acquisti concertati del debito dei paesi comunitari in maggiore crisi. In chiusura, i leaders europei confermano un aggiornamento a Marzo, con data oscillante dal 7 al 24, mostrando ancora una volta l’alcoolismo generale che regna in quel di Bruxelles.

Gli eventi della scorsa settimana non devono stupire, in quanto sono specchio dello stato di salute politico-economico del Vecchio Continente: divisione interne, mala politica, tendenze atomistiche di alcuni e accentratrici di altri. Rimane da sperare in una sorta di rinsavimento in vista del prossimo incontro, con l’augurio di un tentativo di convergenza e mediazione sui punti caldi lanciati sul piatto dai franco-tedeschi. Sullo sfondo, alcuni dei primi risultati dell’incontro: euro giù dopo un record positivo trimestrale, bonds nuovamente a rischio. Andiamo bene.

- Dettagli

- Scritto da Administrator

di Giuliano Luongo

di Giuliano Luongo

Dopo le diatribe politiche di qualche mese fa riguardo il rinnovo del Trattato di Bengasi - discussa intesa fortemente voluta dal magico duo Berlusconi e Gheddafi in tema di immigrazione e soprattutto di economia - da circa una settimana si parla nuovamente di Libia, stavolta strettamente a livello di imprese: il fondo sovrano LIA (Libyan Investment Authority) ha comunicato l’acquisto del 2,01% della nostra Finmeccanica, facendo un nuovo passo avanti nella colonizzazione inversa da parte di Tripoli negli affari italiani.

Non che questo debba stupire, specie tenendo a mente i precedenti non solo al livello delle relazioni internazionali tra i due paesi, ma proprio in tema di accordi tra le due imprese: è già dai tempi del lancio del Trattato di Bengasi nel 2008 che i libici hanno provato interesse per il gruppo di piazza Monte Grappa, ed è dalla metà del 2009 che è stata ventilata questa acquisizione.

Come riportava il Sole 24 Ore il 5 luglio 2009, il LIA puntava all’acquisizione di circa il 2% di Finmeccanica, tramite un’operazione per il valore di “appena” 112 milioni di Euro. All’epoca dei fatti, da Finmeccanica ci fu una secca negazione della potenziale vendita, nonostante già da qualche tempo aleggiasse dai palazzi di governo l’idea di qualche intesa più forte a livelli di imprese, sull’onda di quanto reciprocamente accordato in quel di Bengasi l’anno prima. Lo stesso Ministro Frattini prospettava numerose intese con la Libia, vista come un partner affidabile da non ostracizzare a causa delle sue “abitudini politiche”.

In ogni caso, l’accordo non si concretizzò in una compravendita, ma in un più generale memorandum of understanding, che gettava le basi per la costituzione - nell’arco di un anno - di una joint venture 50/50 formata da Finmeccanica e LAP, altro fondo libico controllato dalla Libyan Investment Authority. Naturalmente, non ci si è fermati qui. La Finmeccanica, infatti, ha imposto la propria presenza in Libia attraverso sue società come la Selex Sistemi Integrati - società che produce sistemi e radar per la difesa aerea, la gestione del campo di battaglia e in generale “prodotti per l’homeland security” - la quale, nell’ottobre del 2009, ha dato il via ad un accordo da 300 milioni di euro per la protezione e sicurezza dei confini. Ad agosto dell’anno successivo, la compagnia di piazza Monte Grappa si è aggiudicata una serie di commesse per un valore pari a 247 milioni di euro attraverso il Consorzio costituito da Ansaldo Sts e Selex Communications Zarubezhstroytechnology (società controllata dalle Ferrovie Russe) per realizzare infrastrutture sul territorio libico, in particolare sulla tratta da Sirth a Bengasi.

Prima di chiudere la parentesi di background, riportiamo un ultimo fatto che può fungere da interessante anello di collegamento tra presente e passato (prossimo). Tra i vari dubbi (e discussioni) generati dalla potenziale acquisizione, si parlava della cifra che sarebbe andata nelle mani libiche: il governo italiano, infatti, forte del suo 30% in Finmeccanica, deve dare il proprio placet per ogni acquisizione che superi il 3%.

Prima di chiudere la parentesi di background, riportiamo un ultimo fatto che può fungere da interessante anello di collegamento tra presente e passato (prossimo). Tra i vari dubbi (e discussioni) generati dalla potenziale acquisizione, si parlava della cifra che sarebbe andata nelle mani libiche: il governo italiano, infatti, forte del suo 30% in Finmeccanica, deve dare il proprio placet per ogni acquisizione che superi il 3%.

E torniamo all’oggi. I libici sono ormai in Finmeccanica. Tiepide le reazioni degli analisti, che pur non vedendo particolari cattivi auspici in merito alla transazione, nemmeno stappano lo champagne. In media il titolo viene mantenuto con un target tra i 9 e gli 11 euro, ed in particolare UBS non ritiene che ci siano particolari motivi per ritenere che il 2011 debba essere un anno positivo per la compagnia. Nonostante questo, gli stessi analisti prevedono un’ulteriore intensificazione delle relazioni commerciali bilaterali tra i due paesi coinvolti, tenendo bene a mente quanto le ultime intese siano state benefiche per Finmeccanica stessa e Ansaldo (più di un miliardo di ordini per ambo le ditte negli ultimi due anni).

Contrariata da questa ennesima liaison italo-libica è la Lega Nord, che non ha mai visto di buon occhio gli eccessi di Gheddafi non solo in tema di folklore, ma soprattutto in tema di economia: la scalata libica ai nostri gruppi bancari è stata causa di grande indignazione da parte degli unti del Po, con tanto di tentativo di ri-colonizzazione tramite loro stessi esponenti o affiliati. In ogni caso, stavolta sembrano esserci davvero delle osservazioni da fare sulla violazione della prima citata regola del 3%: il quotidiano La Padania fa notare che indirettamente tale regola sarebbe stata infranta dai libici, vista la loro partecipazione in Mediobanca che ha a sua volta una quota pari all’1% di Finmeccanica.

Invero può apparire macchinoso, ma le autorità hanno comunque deciso di approfondire, visto che alla Consob stanno già occupandosi della faccenda; per alcuni comunque il problema non sussiste, visto che, a norma di legge, per calcolare se un soggetto superi o meno una soglia del 3% del capitale di un altro, si conteggiano le azioni della controllante e dei soggetti collegati, ossia che controllano il 10% del capitale si tratta di società quotate, anche con l'adesione a un patto di sindacato. In ogni caso, andrà comunque atteso il responso dell’autorità competente.

Prima di chiudere, vengono alla mente le solite riflessioni che si prospettano ogni volta che il nostro paese si lega sempre più strettamente ad un ingombrante, scomodo ma redditizio partner mediterraneo come la Libia: continuiamo a far espandere un paese dittatoriale e generalmente scorretto in tema di politica internazionale nella nostra economia, dandogli per giunta accesso a tecnologie del settore militare. In cambio, sfruttiamo le sue flebo finanziare per ridare gas al nostro sistema economico sempre troppo traballante. Finché l’attuale governo “vivrà”, questo sembra alle alte sfere un trade-off accettabile, mentre per molti non lo sembra affatto, a cominciare dai nazionalisti coinquilini dei palazzi del potere. Anche sotto questo punto di vista, le conseguenze saranno tutte da vedere.

- Dettagli

- Scritto da Administrator

di Giuliano Luongo

di Giuliano Luongo

Uno degli argomenti che, all’incirca dalla metà del 2003, hanno popolato gli incubi di molti degli studenti universitari della facoltà di economia ed affini, era quello del cosiddetto “ritorno a Bretton Woods”. Per i non addetti ai lavori, ricordiamo che Bretton Woods è il nome della località in cui, alla fine della seconda guerra mondiale, vennero stabilite le regole economiche internazionali per far rispettare ai paesi un tasso di cambio fisso con il dollaro, onde limitare le fluttuazioni valutarie e tenere sotto controllo le eventuali possibilità di shock letali per un sistema ancora scosso dal secondo conflitto planetario.

Il sistema fu abbandonato alla fine degli anni ’70 per la sua insostenibilità, per cause esterne e per la mancata intenzione da parte degli attori economici di mantenere vivo un tale apparato. Questo almeno fino a pochi anni fa, quando degli economisti della Deutsche Bank affibbiarono questo nome al “tacito accordo” tra Cina e Stati Uniti, per il quale la Tigre Asiatica si “impegnava” - per così dire - a finanziare il debito estero americano con lo scopo di mantenere la propria valuta stabile.

Ci si è interrogati a lungo sull’eventuale sostenibilità di lungo periodo di un tale sistema. Accumulare quantità vergognosamente alte del debito di uno stesso Paese è un atto che espone a notevoli rischi: in poche parole, un crollo del valore dei titoli del Paese in questione porterebbe il creditore ad avere una banca centrale piena solo di carta senza valore. Da qui molteplici ipotesi di vari espertoni del settore sul quando i cinesi si fossero decisi a diversificare i loro crediti, possibilmente in euro, dando a questa moneta il peso di una nuova valuta di riserva internazionale.

Ebbene, pare che il momento che analisti e parrucconi del genere tanto attendevano vada sempre più vicino ad avverarsi appieno: il vice-governatore della banca centrale cinese Yi Gang ha dato, in data 7 gennaio corrente anno, la conferma delle intenzioni del suo paese di mettere l’Europa al centro delle attenzioni della strategia cinese di acquisto di riserve internazionali.

Tale affermazione ha trovato anche conferma nelle parole del vice premier Li Keqiang - impegnato di recente in un “tour europeo” per promuovere accordi economici - che ha espresso fiducia nei mercati finanziari spagnoli ed ha appoggiato ulteriori acquisti di debito del paese iberico. Venendo in “aiuto” delle economie europee, la Cina potrebbe favorire le condizioni della domanda in un’area che corrisponde al maggior mercato per le esportazioni, senza dimenticare che questo gioverebbe anche al valore dei suoi asset denominati in euro.

Sulla validità di questa manovra è intervenuto ancora Yi Gang: il vice governatore ha sottolineato come il principio della diversificazione sia alla base di questa strategia, per poi aggiungere che l’acquisto di debito europeo non solo gioverà alla stabilità finanziaria del vecchio continente ed al mercato globale in generale, ma garantirà alla Cina profitti consistenti. Interessante notare come abbia preferito parlare prima dei vantaggi “per noi” invece di quelli “per loro”. Gli fa nuovamente eco Li dalle pagine della Sueddeutsche Zeitung, che riferisce come la Cina “supporti l’Unione Europea ed i suoi membri affinché escano dalle crisi debitorie per contribuire alla ripresa economica ed alla crescita stabile”.

Sulla validità di questa manovra è intervenuto ancora Yi Gang: il vice governatore ha sottolineato come il principio della diversificazione sia alla base di questa strategia, per poi aggiungere che l’acquisto di debito europeo non solo gioverà alla stabilità finanziaria del vecchio continente ed al mercato globale in generale, ma garantirà alla Cina profitti consistenti. Interessante notare come abbia preferito parlare prima dei vantaggi “per noi” invece di quelli “per loro”. Gli fa nuovamente eco Li dalle pagine della Sueddeutsche Zeitung, che riferisce come la Cina “supporti l’Unione Europea ed i suoi membri affinché escano dalle crisi debitorie per contribuire alla ripresa economica ed alla crescita stabile”.

Un notevole impegno sociale e patriottico da parte dei policy makers dagli occhi a mandorla, che sono riusciti a promuovere efficacemente, almeno di sicuro dal punto di vista mediatico, la loro campagna per la “conquista” dell’Europa. La Cina aveva già dichiarato lo scorso anno di voler supportare Grecia e Portogallo acquistando i loro bonds, ed ora sembra venire il turno della Spagna: i politici cinesi ancora si contengono, ma le voci degli insiders che hanno trovato spazio sul quotidiano El Pais vedono un acquisto di bonds per circa 6 miliardi di euro.

Non solo la cifra è ingente, ma si tratterebbe finalmente di un numero tangibile da avere in mano, dopo le tante dichiarazioni apparentemente campate in aria riguardo l’acquisto di debito di altri paesi. Questa grande operazione economica si inquadrerebbe in una serie di accordi volti all’aumento dell’apertura - e dell’influenza - della Cina verso l’economia europea. Si parla infatti di un contratto da 19 milioni di euro con la spagnola Indra per il traffico aereo, un accordo di cooperazione tra la Banca Cinese per lo Sviluppo, la Banca di Bilbao ed un gruppo sudamericano.

Restando sempre e solo in Spagna, la Sinopec ha comprato il 40% della sussidiaria brasiliana della Repsol. Se vogliamo cambiare nazione, ma non settore economico, la PetroChina ha di recente dichiarato investimenti in raffinerie britanniche, onde approfittare della possibile ondata di vendite di strutture di Royal Dutch Shell e BP. Resterà da vedere in che misura anche la mittel Europa sarà nei piani di Pechino, visto che Li dovrà incontrare la Merkel il prossimo venerdì. Si vocifera inoltre che la cancelliera voglia sfruttare questo incontro per riuscire ad interpretare come si deve la strategia cinese dell’acquisto dei bonds europei. Conoscendo la furbizia economico-strategica dell’ex professoressa crucca, sarà un miracolo se troverà da sola la porta della sala riunioni.

Veniamo dunque ad alcune riflessioni che possono essere fatte sulla base dei pochi fatti attualmente noti. In primo luogo, resta da capire in che misura i cinesi si decideranno ad acquistare debito europeo. La cosa sembra quasi certa, visto il giro d’affari che Pechino è prossima ad imbastire con Madrid: molto meno certo è invece il risultato che tale evento potrà avere sulle condizioni di salute dell’economia europea e dell’euro, visto che proprio in questo periodo la valuta europea ha raggiunto il minimo valore fatto segnare negli ultimi 4 mesi nel cambio col dollaro. Ed ancora più incerto è il fatto che la Cina continui a sobbarcarsi i debiti di stati sulla deprimente via del default, a fronte di accordi economici vantaggiosi. Questo nuovo “doppio ingresso” cinese - a livello dei bonds e, parallelamente, a livello di accordi economici per beni e servizi - è ancora in divenire, con gli eventuali accordi chiave ancora da marcare come “fatti” sull’agenda.

Veniamo dunque ad alcune riflessioni che possono essere fatte sulla base dei pochi fatti attualmente noti. In primo luogo, resta da capire in che misura i cinesi si decideranno ad acquistare debito europeo. La cosa sembra quasi certa, visto il giro d’affari che Pechino è prossima ad imbastire con Madrid: molto meno certo è invece il risultato che tale evento potrà avere sulle condizioni di salute dell’economia europea e dell’euro, visto che proprio in questo periodo la valuta europea ha raggiunto il minimo valore fatto segnare negli ultimi 4 mesi nel cambio col dollaro. Ed ancora più incerto è il fatto che la Cina continui a sobbarcarsi i debiti di stati sulla deprimente via del default, a fronte di accordi economici vantaggiosi. Questo nuovo “doppio ingresso” cinese - a livello dei bonds e, parallelamente, a livello di accordi economici per beni e servizi - è ancora in divenire, con gli eventuali accordi chiave ancora da marcare come “fatti” sull’agenda.

In secondo luogo, il problema della composizione delle riserve cinesi: bisognerà vedere come le acquisizioni di debito europeo spiazzeranno quelle di debito americano e, soprattutto, con quale velocità accadrà questo procedimento. Allo stato attuale dei fatti non è possibile conoscere le proporzioni di questo eventuale shift nell’acquisizione di riserve, proprio perché è ancora tutto ad un livello eccessivamente embrionale.

Per ora sappiamo solo che la Cina sta riuscendo a strappare ottimi accordi economici all’Europa, complice il suo intento di supportare il vecchio continente in un periodo di crisi profonda tramite l’acquisto di bonds: non rimane che attivare qualche campanello d’allarme nelle teste dei nostri politici ed economisti di stato per non eccedere in generosità con quello che non è solo un grande partner commerciale, ma anche una grande potenza concorrente. Il resto, allo stato attuale dei fatti, è fantaeconomia.

- Dettagli

- Scritto da Administrator

di Giuliano Luongo

di Giuliano Luongo

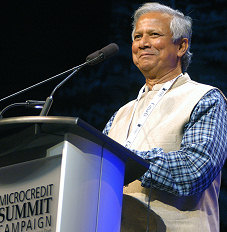

Cos’hanno in comune dei tentativi di suicidio - dalle modalità oscillanti tra il brutale ed il ributtante - l’India ed un network di prestatori microcreditizi? Il caso è alquanto serio: per la sconcerto dei supporters e per l’esaltazione dei detrattori, anche il microcredito ha svelato il suo “lato oscuro”, in assenza di un sistema di regolamentazione precisa ed ovviamente dopo essere finito in mano ad operatori cordiali e disponibili quasi quanto uno squalo di Wall Street.

Una serie di pressioni particolarmente forzose effettuata dai “manager” di un istituto di microcredito ai danni di alcune clienti ha portato le stesse ben oltre l’orlo del suicidio, aprendo nuove frontiere di dibattito su di uno strumento accertato - non per tutti, sia chiaro - per l’uscita dalla povertà di molti singoli.

Gli episodi sono racchiusi temporalmente nel quarto trimestre del 2010. Il 28 ottobre di tale anno, la signora Shobha Srinivas, leader di un gruppo di lavoratrici donne legate da un’attività avviata con microprestiti, usciva da casa sua gridando in preda alle fiamme. Si era data fuoco. Il marito ha cercato di soffocare le fiamme, perdendo la vita, assieme alla stessa moglie. Nota a margine: avevano due figli.

Alla base di questo atto estremo, la vergogna di non aver potuto ripagare un debito di ben 12mila rupie - ossia la miseria di 256 dollari americani - ai microcreditori. I microcravattari le avevano chiesto di coprire i debiti delle altre donne della cooperativa avviata proprio con questo denaro: trovandosi nell’impossibilità di adempiere e di fronte al rischio di perdere tutto, ha optato per l’estremo gesto.

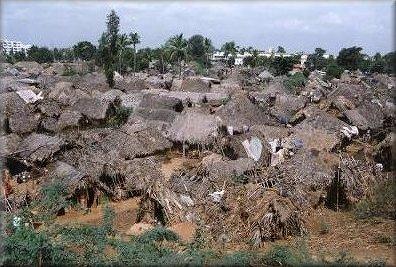

Stando alla Società per l’Eliminazione della Povertà Rurale, dal 1° marzo al 19 novembre 2010 sono stati segnalati più di 70 casi di suicidio di persone vincolate tramite prestiti di microcredito, nel solo stato indiano dell’Andhra Pradesh. Inversamente alle dinamiche italiane, la questura dà numeri ben più significativi, alzando a 14.364 il numero di “suicidi da microcredito” nei primi nove mesi del 2010.

Ma facciamo un attimo il punto della situazione: come può un atto quasi “umanitario” come il prestito microcreditizio mietere delle vittime? Sappiamo che nell’idea originaria del dott. Yunus, questi prestiti (che potevano ammontare al massimo ad una decina di dollari) avevano il solo scopo di far avviare - in primis alle donne residenti nelle aree rurali - piccole attività artigianali o commerciali. Interessi bassini, poco lucro in cambio di un progressivo riavviamento dell’economia partendo dal basso: una mini-iniezione di capitalismo per chi anche con le capacità non dispone dei mezzi. Ma tranquilli, si può rovinare anche un’idea simile.

Ma è tutto oro quello che luccica? Grameen Bank (quelli di Yunus) prestano al 5% o all’8% (a seconda che si tratti di prestiti per l’istruzione o per la casa, rispettivamente) e no garanzie, e ai mendicanti l’interesse è assente. La SKS Microfinance, invece, violenta i borrowers con il 24,52%. Con un cap massimo del 20% - già prossimo allo strozzinaggio - si è comunque a conoscenza di prestatori che chiedono appena il 36%. Le altre compagnie di microcredito hanno fatto uno step interessante dal lato dell’aiuto alla popolazione a quello del sabotaggio della stessa, in favore dell’ingrossamento dei portafogli.

Ma è tutto oro quello che luccica? Grameen Bank (quelli di Yunus) prestano al 5% o all’8% (a seconda che si tratti di prestiti per l’istruzione o per la casa, rispettivamente) e no garanzie, e ai mendicanti l’interesse è assente. La SKS Microfinance, invece, violenta i borrowers con il 24,52%. Con un cap massimo del 20% - già prossimo allo strozzinaggio - si è comunque a conoscenza di prestatori che chiedono appena il 36%. Le altre compagnie di microcredito hanno fatto uno step interessante dal lato dell’aiuto alla popolazione a quello del sabotaggio della stessa, in favore dell’ingrossamento dei portafogli.

Spieghiamo lo schema: a partire dalla metà degli anni ’90 il microcredito veniva offerto dalle ONG di settore, che usavano fondi propri, donazioni private e Reserve Bank. Già, la banca centrale indiana. Per potenziare il progetto, l’ente di Stato fece in modo di legare le ONG agli istituti di credito privati, in modo da assicurare iniezioni di capitale continue. Avere delle banche “vere” alle spalle, in teoria, doveva proteggere gli utenti da eventuali fallimenti - o fughe con la cassa - delle ONG.

Peccato che a lungo andare (nemmeno tanto, visto che già ai primi anni del 2000 la frittata era fatta) le banche iniziarono ad alzare i tassi d’interesse alle ONG per aumentare i profitti. Reazioni dei cari amici umanitari: alzare di conseguenza i tassi ai poveri, migliorando il compartimento di persuasione dei clienti per allargare a macchia d’olio il bacino clientela, ovviamente anche a persone non in grado di sostenere nemmeno un prestito di 10 centesimi di qualsiasi valuta in corso nell’universo conosciuto.

La parte comica è che questo irritante rondò si è rivelato molto proficuo, attirando investitori e facendo trasformare le ONG in vere e proprie compagnie private e quotate. Il giro d’affari era divenuto talmente largo da attrarre anche investitori stranieri di un certo livello, tra cui ricordiamo la Infosys Technologies e la Sun Micorsystems, famosa per i software solidali anti-Microsoft ed altre amenità.

La società di ricerca Venture Intelligence riferisce che sino al 2006 sono entrati nel settore “no-profit” - le virgolette sono d’obbligo - del microcredito indiano appena 515 milioni di dollari. Circa il 66% dei microprestatori indiani sono pro-profit (perdonate il bisticcio di parole): il report statale sul caso riferisce che al 2010, su 260 prestatori, ci sono circa 26,7 milioni di borrowers per un giro di 183 milioni di rupie di prestiti pendenti, con un trend che non accenna a diminuire.

Una tipica storia di microcredito, come riportano testimonianze reali, vede un artigiano prendere un prestito per costruire una casa, e magari non da solo. Le ONG e dintorni mirano i neo-debitori, proponendo prestiti a catena dove ogni debito viene ripagato con la contrazione di altro debito. Finiti i soldi e soprattutto finiti gli altri prestatori, restano gli strozzini locali oppure il suicidio. Spesso sono proprio le abitazioni ad innescare tali spirali del debito, in una sorta di caso subprime dei poveri. Ancora più poveri. Nota a margine: la SKS ammette candidamente che il 17% dei suoi clienti si suicida. Ergo, non osiamo immaginare cosa succeda nelle altre ditte, magari al customer care hanno dei becchini.

Una tipica storia di microcredito, come riportano testimonianze reali, vede un artigiano prendere un prestito per costruire una casa, e magari non da solo. Le ONG e dintorni mirano i neo-debitori, proponendo prestiti a catena dove ogni debito viene ripagato con la contrazione di altro debito. Finiti i soldi e soprattutto finiti gli altri prestatori, restano gli strozzini locali oppure il suicidio. Spesso sono proprio le abitazioni ad innescare tali spirali del debito, in una sorta di caso subprime dei poveri. Ancora più poveri. Nota a margine: la SKS ammette candidamente che il 17% dei suoi clienti si suicida. Ergo, non osiamo immaginare cosa succeda nelle altre ditte, magari al customer care hanno dei becchini.

Vengono da fare dunque altre riflessioni: se è scontato il mancato rispetto per le condizioni della popolazione davanti al profitto, ci si interroga anche sulla fallacità del ruolo dello Stato in tutto questo. La Reserve Bank ha in effetti, volontariamente o meno, innescato tale reazione a catena, e soprattutto non ha posto i limiti regolamentari a questo trasformismo di funzioni e al puro strozzinaggio. Un sistema che opera ad iniezione di capitale privato, non importa l’ingenza delle cifre, ha bisogno di poche regole ferree e di un attento enforcement delle stesse. Senza, si crolla. Si creano bolle, si creano speculazioni, la popolazione soffre e si crea insoddisfazione ed instabilità sociale.

Come sempre, le reazioni sono state lente: lo Stato dell’Andhra Pradesh ha iniziato a limitare le attività di microcredito, ma in ogni caso l’azione si rivela inefficace, almeno a breve-medio periodo, ed inoltre l’iniziativa dovrebbe essere coordinata ed a livello nazionale, onde evitare la nascita di zone franche per i truffatori. Il discorso è lo stesso fatto in altri mercati più ampli: anche il prezzo è il medesimo, quello della vita dei singoli e della loro dignità.