- Dettagli

- Scritto da Administrator

di Michele Paris

di Michele Paris

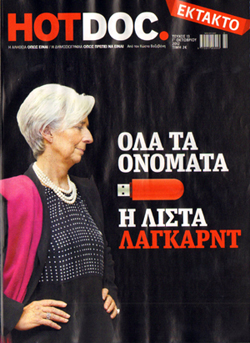

In attesa dell’approvazione dell’ennesimo pacchetto di austerity imposto dalle autorità europee in cambio di una nuova tranche del prestito erogato ad Atene per ripagare i propri creditori, la Grecia è stata messa in ulteriore agitazione in questi giorni dalla pubblicazione di una famigerata lista di persone che avrebbero trasferito ingenti somme di denaro in Svizzera. La diffusione dei circa duemila nomi di cittadini greci con conti esteri è arrivata dopo mesi di polemiche e accuse reciproche tra i politici locali e, nella giornata di domenica, ha portato all’arresto dell’editore della rivista Hot Doc che aveva pubblicato la lista il giorno precedente.

L’elenco in questione era stato consegnato nell’ottobre del 2010 dall’allora ministro delle Finanze francese, Christine Lagarde, attualmente alla guida del Fondo Monetario Internazionale, alla sua controparte di Atene, George Papaconstantinou, teoricamente per aiutare il governo greco a individuare possibili evasori fiscali.

Quest’ultimo, come ha affermato settimana scorsa di fronte ad una commissione parlamentare, aveva chiesto all’unità investigativa per i crimini fiscali di indagare su una ventina di cittadini greci inclusi nella lista con somme di denaro depositate presso la filiale di Ginevra della banca britannica HSBC.

Secondo l’ex ministro delle Finanze socialista, i legali del suo dicastero lo avevano però messo in guardia da possibili difficoltà che avrebbero potuto emergere da un simile procedimento, visto che la lista era stata ottenuta “illegalmente” tramite un dipendente della HSBC.

Senza insistere ulteriormente sull’indagine, Papaconstantinou aveva poi passato la lista di 2.059 nomi al suo successore, il compagno di partito e attuale leader del PASOK, Evangelos Venizelos, il quale da parte sua aveva inizialmente sostenuto di non esserne a conoscenza anche se il mese scorso ne avrebbe consegnata una copia al primo ministro conservatore, Antonis Samaras. Anche Venizelos ha giustificato la sua inerzia con i consigli dei legali del ministero sull’inutilizzabilità della lista.

Secondo i resoconti dei media, la lista sarebbe successivamente andata persa, tanto che l’attuale ministro delle Finanze, nonché ennesimo docile esecutore delle direttive europee, Yannis Stournaras, avrebbe chiesto una copia della versione originale al governo di Parigi, il quale per ora non ha fornito alcun riscontro.

Sulla cosiddetta “lista Lagarde” sono elencati nomi di politici - tra cui due ex ministri e un consigliere del premier - e uomini d’affari, ma anche attori, medici, avvocati, giornalisti e architetti. Secondo Hot Doc ci sarebbero anche alcuni nomi di donne identificate come casalinghe, responsabili del trasferimento di denaro in Svizzera.

Sulla cosiddetta “lista Lagarde” sono elencati nomi di politici - tra cui due ex ministri e un consigliere del premier - e uomini d’affari, ma anche attori, medici, avvocati, giornalisti e architetti. Secondo Hot Doc ci sarebbero anche alcuni nomi di donne identificate come casalinghe, responsabili del trasferimento di denaro in Svizzera.

Tra i politici più noti coinvolti spicca l’ex ministro della Marina Mercantile, Giorgios Voulgarakis, la cui consorte appare sulla lista. Per motivi di privacy non sono state pubblicate le cifre corrispondenti ai nomi, anche se la rivista greca afferma che su un singolo conto sarebbero depositati fino a 500 milioni di euro.

Queste polemiche interne ad una classe politica che, rispondendo agli ordini della troika (UE, BCE, FMI), ha devastato la società greca, indicano da un lato il chiaro desiderio di evitare anche il minimo tentativo di perseguire potenziali evasori fiscali che hanno trasferito all’estero vere e proprie fortune e, dall’altro, il carattere fortemente classista dei devastanti provvedimenti adottati in questi anni per far fronte al debito di Atene gettando nella disperazioni milioni di cittadini greci.

I giornali di tutto il mondo che in questi giorni hanno parlato della vicenda non mancano inoltre di far notare come la gestione della lista ad Atene si scontri con le ripetute richieste da parte della troika di porre un freno alla dilagante evasione fiscale in Grecia nell’ambito del piano di “salvataggio” predisposto in questi ultimi anni.

Il fatto che i governi succedutisi dal 2010 non abbiano mosso un dito su tale questione, mentre Bruxelles si è sempre mostrata inflessibile sull’implementazione dei tagli alla spesa pubblica e sull’azzeramento dei diritti dei lavoratori greci, la dice lunga perciò sulla reale volontà delle autorità europee di colpire i ricchi evasori.

Comprensibilmente, la “lista Lagarde” ha acceso ulteriormente gli animi di coloro che in Grecia stanno pagando duramente le misure di austerity imposte al loro paese. A ciò ha contribuito poi l’arresto del proprietario della rivista Hot Doc, il noto giornalista investigativo Kostas Vaxevanis, con l’accusa di avere violato la privacy delle persone elencate.

Lo zelo con cui le autorità hanno provveduto ad eseguire il mandato di arresto è stato descritto dallo stesso Vaxevanis, il quale su Twitter ha raccontato che ben 15 agenti di polizia si sono presentati presso l’abitazione di un amico, dove si trovava domenica, per prenderlo in custodia. Vaxevanis è stato rilasciato poco dopo l’arresto ma è apparso davanti ad un giudice lunedì per conoscere la data del processo che lo attende.

Lo zelo con cui le autorità hanno provveduto ad eseguire il mandato di arresto è stato descritto dallo stesso Vaxevanis, il quale su Twitter ha raccontato che ben 15 agenti di polizia si sono presentati presso l’abitazione di un amico, dove si trovava domenica, per prenderlo in custodia. Vaxevanis è stato rilasciato poco dopo l’arresto ma è apparso davanti ad un giudice lunedì per conoscere la data del processo che lo attende.

La pubblicazione di un elenco di persone appartenenti alla classe privilegiata con ampia disponibilità di denaro in conti svizzeri ha suscitato ancor più lo sdegno della maggior parte della popolazione greca perché è giunta in concomitanza con la discussione in Parlamento su un pacchetto da 13,5 miliardi di euro di nuovi tagli alla spesa e di tasse, su cui la troika ha fatto capire di non essere disposta a transigere.

La mancata indagine sui possibili evasori fiscali contenuti nella “lista Lagarde” non ha però soltanto un significato simbolico, come sostengono quanti fanno notare che l’elenco, peraltro risalente al 2007, indica somme complessive pari a “solo” 1,5 o 2 miliardi di euro.

La cifra totale suggerita da Hot Doc è infatti con ogni probabilità solo la punta dell’iceberg, dal momento che gli stessi calcoli della Banca Centrale greca rivelano che gli evasori greci hanno trasferito in Svizzera quasi 70 miliardi di euro, mentre alcune indagini giornalistiche hanno stimato addirittura non meno di 200 miliardi.

Un cifra, quest’ultima, che ammonta a circa due terzi del debito complessivo di Atene e che, se confermata, smentirebbe tutte le pretese di coloro che affermano che non esistono risorse per sanare la crisi della Grecia garantendo degne condizioni di vita a tutti i suoi cittadini.

- Dettagli

- Scritto da Administrator

di Carlo Musilli

di Carlo Musilli

Arriverà il giorno in cui dovremo chiedere a Bruxelles il permesso di sposarci e avere dei figli? Forse no, si limiteranno a toglierci il diritto di voto. O quantomeno a svuotarlo di ogni significato. Va esattamente in questa direzione l'ultima sconcertante proposta della Cancelliera tedesca Angela Merkel, che ieri davanti al Bundestag ha lanciato un'idea dal sapore totalitario: concedere all'Unione europea il diritto di veto sui bilanci dei Paesi membri.

"Abbiamo fatto buoni progressi nel rafforzamento della disciplina di bilancio con il fiscal compact - ha detto frau Merkel parlando alla Camera bassa del suo Parlamento - ma riteniamo, e lo dico a nome di tutto il governo tedesco, che potremmo fare un passo avanti assegnando all'Europa un vero diritto d'ingerenza sui bilanci nazionali".

Il veto sarebbe necessario per gli Stati membri "che non rispettano i limiti fissati per la stabilità e la crescita. Quando avremo un meccanismo capace di dichiarare non valido un bilancio, allora saremo al punto in cui avremo certamente bisogno di qualcuno della commissione che abbia autorità in materia e solo il commissario Ue agli Affari economici potrebbe farlo. So che numerosi Stati membri non sono ancora pronti a questo, sfortunatamente, ma non cambia il fatto che ci batteremo in questa direzione".

Parole accolte dai deputati teutonici con applausi convinti, nemmeno fossero il popolo del Reich adunato davanti alla Porta di Brandeburgo. Il solo pensiero di sottrarre ai governi dell'Ue anche l'ultimo barlume di sovranità nazionale crea una certa eccitazione in terra di Germania. La Cancelliera ne è consapevole: ha tirato fuori il coniglio dal cilindro proprio a questo scopo. E così ancora una volta le ragioni della politica interna tedesca condizionano gravemente l'agenda politica europea. Il tutto per le mire di una signora angosciata al pensiero di farsi rieleggere fra meno di un anno.

Stavolta però è evidente quanto la Merkel abbia passato il segno. L'idea di assegnare a Bruxelles il potere di veto sui conti dei singoli Paesi è quanto di più antidemocratico si possa concepire. Tanto per fare un esempio, la Costituzione italiana all'articolo 75 esclude la possibilità di indire referendum abrogativi sulle "leggi tributarie e di bilancio". Questo significa che nemmeno il popolo sovrano può metter bocca in materia. Dovremmo invece accordare un diritto simile al commissario Ue per gli Affari economici? A Berlino forse qualcuno ci spera davvero, visto che a quel punto basterebbe controllare un uomo solo per avere in pugno mezza Europa. Non bisogna però dimenticare che un rigido sistema di controllo è già pienamente in vigore e diversi stati hanno da tempo abdicato a gran parte della propria sovranità. I Paesi che ricevono aiuti internazionali devono sottostare al giudizio della Troika, composta dagli ispettori di Ue, Bce e Fmi. Ne sanno qualcosa ad Atene, dove il governo di Antonis Samaras sta ancora trattando con i tecnici stranieri sulla nuova infornata di tagli e riforme che ridurrà i greci alla fame nei prossimi anni.

Non bisogna però dimenticare che un rigido sistema di controllo è già pienamente in vigore e diversi stati hanno da tempo abdicato a gran parte della propria sovranità. I Paesi che ricevono aiuti internazionali devono sottostare al giudizio della Troika, composta dagli ispettori di Ue, Bce e Fmi. Ne sanno qualcosa ad Atene, dove il governo di Antonis Samaras sta ancora trattando con i tecnici stranieri sulla nuova infornata di tagli e riforme che ridurrà i greci alla fame nei prossimi anni.

Rispetto a questo meccanismo collaudato, Merkel chiede però di fare un ulteriore passo avanti: il veto andrebbe posto sui bilanci di chi non rispetta "i limiti fissati per la stabilità e la crescita". Forse la Cancelliera non ricorda che fu proprio la Germania a violare per prima il Trattato di Maastricht, quando nel 2003 superò il livello di deficit stabilito al 3%.

La sparata arrivata oggi da Berlino si distingue inoltre per il tempismo, frutto di un evidente calcolo al millesimo di secondo. Frau Merkel ha fatto il suo show in Parlamento a poche ore dall'avvio di un fondamentale vertice europeo a Bruxelles. Inevitabile che all'inizio dei lavori l'atmosfera fosse antartica. Alla fine i 27 membri dell'Ue hanno superato lo scoglio, raggiungendo un accordo sull'unione bancaria. Ma François Hollande non ha risparmiato una replica stizzita alla Cancelliera: il Presidente francese ha detto di capire le sue ragioni "elettorali", tuttavia le ha anche ricordato che "Germania e Francia hanno una responsabilità comune, quella di fare uscire l'eurozona dalla crisi". Se possibile, senza dominarla.

- Dettagli

- Scritto da Administrator

di Carlo Musilli

di Carlo Musilli

La differenza tra un Fondo salva-Stati e uno Stato che si salva è la stessa che passa tra finanza e economia reale. La condizione sociale dei comuni cittadini non migliorerà quindi grazie al tanto atteso Esm. L'acronimo inglese sta per "European Stability Mechanism", il nuovo strumento inaugurato lunedì in Lussemburgo dai ministri delle Finanze dell'Eurozona.

Si tratta di un fondo permanente che nel tempo sostituirà i due fondi provvisori Efsf e Efsm. La sua capacità di prestito, a pieno regime, arriverà a 500 miliardi di euro. A beneficiarne saranno i Paesi di Eruolandia in crisi finanziaria, che potranno richiedere l'intervento dell'Esm per raffreddare gli spread. Il Fondo è abilitato ad acquistare titoli di Stato sul mercato primario (dove vengono collocati i bond di nuova emissione) e secondario (dove si scambiano i titoli già in circolazione), in modo da abbassare i tassi d'interesse e scoraggiare la speculazione internazionale.

Non solo: potrà anche prestare soldi direttamente alle banche, senza passare attraverso la mediazione dei singoli Stati ed evitando quindi di appesantire i debiti pubblici. Questo secondo potere tuttavia gli sarà conferito solo quando la vigilanza sugli istituti di credito dell'Eurozona sarà accentrata nelle mani della Bce. Su questo punto manca ancora il via libera della Germania e "ci vorrà ancora un po' di tempo", come ha ammesso il direttore dell'Esm, il tedesco Klaus Regling.

Dal punto di vista dei singoli Paesi, la riduzione dei differenziali renderà i debiti sovrani più sostenibili, allontanando lo spettro della bancarotta. Gli Stati che riceveranno l'aiuto del Fondo potranno quindi risparmiare sugli interessi da pagare ogni anno per finanziarsi sui mercati. E' bene chiarire però che tutto questo non si tradurrà affatto in una maggiore disponibilità di fondi per la spesa pubblica. E' solo finanza.

I soldi in arrivo dall'Esm serviranno ad evitare i default delle banche e delle casse pubbliche: non saranno mai impiegati per reindirizzare le politiche di spesa. Nemmeno un euro per l'industria, i consumi o l'occupazione. Con tutto ciò il Fondo salva-Stati non ha nulla a che vedere.

A questo punto si potrebbe avanzare un'obiezione: se l'Esm evita il fallimento dello Stato, non mette forse le basi per il successivo rilancio dell'economia? Purtroppo no. Per ottenere gli aiuti, il Paese in difficoltà dovrà prima siglare con il Fondo un "memorandum of understanding", ossia un accordo in cui sono specificare le condizioni necessarie per l'avvio dei prestiti. La stessa trafila sarà necessaria anche per attivare il piano Omt della Banca centrale europea, che prevede acquisti "illimitati" di titoli Stato (quindi potenzialmente molto maggiori rispetto a quelli dell'Esm).

A questo punto si potrebbe avanzare un'obiezione: se l'Esm evita il fallimento dello Stato, non mette forse le basi per il successivo rilancio dell'economia? Purtroppo no. Per ottenere gli aiuti, il Paese in difficoltà dovrà prima siglare con il Fondo un "memorandum of understanding", ossia un accordo in cui sono specificare le condizioni necessarie per l'avvio dei prestiti. La stessa trafila sarà necessaria anche per attivare il piano Omt della Banca centrale europea, che prevede acquisti "illimitati" di titoli Stato (quindi potenzialmente molto maggiori rispetto a quelli dell'Esm).

E' proprio questo memorandum il punto centrale: il rischio è che popolazioni già prostrate dall'austerità si vedano imporre nuove misure di rigore volte esclusivamente a stabilizzare i conti. Poco importa se gli effetti sull'economia reale saranno inevitabilmente recessivi. Il crollo del Pil è visto come un danno collaterale da sopportare con rassegnazione.

E' questa la ragione per cui la Spagna non si è ancora decisa a presentare una formale richiesta di aiuti, pur avendone evidentemente bisogno. Madrid ha da poco varato tagli alla spesa e aumenti d'imposte per 40 miliardi, che si aggiungono alla stangata da 65 miliardi approvata solo cinque mesi fa con la finanziaria 2012. Ora l'Esecutivo di Mariano Rajoy teme che il ricorso all'Esm possa dare l'occasione a Bruxelles di esigere l'ennesima infornata d'interventi anti-deficit e pro-recessione. Con buona pace degli indignados e di tutti gli spagnoli che nelle ultime settimana sono scesi in piazza per protestare.

In Italia simili manifestazioni di ribellione non si vedono, eppure non è un caso se il premier Mario Monti, dopo aver sostenuto la creazione dell'Esm, si è subito affannato a spiegare che il nostro Paese non ne avrà bisogno. A Palazzo Chigi sanno benissimo che, quando la Spagna chiederà aiuto, buona parte degli speculatori ripiegherà sui mercati italiani. A quel punto anche Roma potrebbe essere costretta ad implorare l'intervento del Fondo, eventualmente affiancato o sostituito dalla Bce.

Tutto questo in uno scenario sempre più drammatico, visto che due giorni fa il Fondo monetario internazionale ha tagliato nuovamente le stime sul nostro Pil (-2,3% nel 2012 e -0,7% nel 2013). Ecco perché il salva-Stati, nonostante il nome, dovrebbe farci sempre più paura.

- Dettagli

- Scritto da Administrator

di Carlo Musilli

di Carlo Musilli

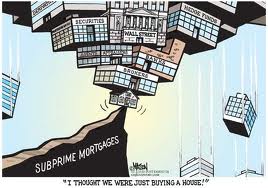

Fra le grandi banche d'affari americane era l'unica ad essersi salvata, ma ora anche per lei è arrivato il conto da pagare. Lo Stato di New York ha fatto causa a JP Morgan, chiedendole di restituire i soldi rubati con la truffa del secolo, quella dei mutui subprime. La stessa che prima ha fatto esplodere la finanza americana, poi ha contagiato l'intera Europa, trasformandosi a poco a poco in crisi dei debiti sovrani.

In realtà, sulla Banca ricadono i peccati di quella che oggi è una sua controllata. Le vere responsabilità sono di un istituto assai meno prestigioso, Bear Sterns, sotto accusa per aver venduto a peso d'oro (e in mala fede) titoli derivati che sapeva essere carta straccia. A garantirli erano infatti i malefici subprime.

Lunedì il procuratore generale di New York, Eric Schneiderman, ha chiesto la restituzione di tutte le commissioni e dei guadagni ottenuti dalla vendita di quegli oscuri prodotti finanziari, oltre agli interessi e a una compensazione. JP Morgan non ci sta e ha annunciato di voler "contestare le accuse".

All'orizzonte però si profila un patteggiamento da almeno tre miliardi di dollari. Una cifra significativa, visto che la Banca sta già accumulando autonomamente perdite che potrebbero raggiungere i sette miliardi. A scavare il buco nei conti sono state altre scommesse sui derivati effettuate tra il 2011 e i primi mesi del 2012.

Le operazioni nel mirino della giustizia Usa risalgono invece al 2006-2007 e si stima abbiano causato perdite agli investitori per 22,5 miliardi di dollari. Nel marzo 2008 il governo statunitense ha praticamente costretto JP Morgan ad acquistare Bear Sterns perché non fallisse. Bisognava evitare di ripetere l'errore commesso con Lehman Brothers, che dichiarando bancarotta aveva innescato il crollo globale.

In quel caso, Washington non aveva mosso un dito per ragioni essenzialmente politiche: in piena campagna elettorale l'opinione pubblica non avrebbe gradito l'ennesimo salvataggio bancario a spese dei contribuenti, né si poteva lasciar intendere agli altri istituti che lo Stato fosse sempre e comunque la loro rete di sicurezza. Purtroppo nessuno aveva previsto quello che sarebbe successo: il sistema di interconnessioni che imbriglia come una rete la finanza contemporanea ha scatenato l'effetto domino di cui ancora oggi subiamo le conseguenze.

E tutto questo è iniziato dai subprime, che funzionavano con un meccanismo semplice e allo stesso tempo suicida. In sintesi, quando un americano non riusciva più a pagare il mutuo ne accendeva un altro di importo superiore, perché il valore della sua casa nel frattempo era salito. A quel punto estingueva ciò che restava del mutuo precedente e si intascava la differenza.

E tutto questo è iniziato dai subprime, che funzionavano con un meccanismo semplice e allo stesso tempo suicida. In sintesi, quando un americano non riusciva più a pagare il mutuo ne accendeva un altro di importo superiore, perché il valore della sua casa nel frattempo era salito. A quel punto estingueva ciò che restava del mutuo precedente e si intascava la differenza.

Ma appena i prezzi delle case hanno smesso di salire, com'era ovvio, il giochino ha smesso di funzionare: la gente comune non è più stata in grado di ripagare i debiti e ha perso tutto. Nel frattempo le banche - inclusa Bear Sterns - avevano emesso titoli garantiti proprio dai subprime. E lo avevano fatto ingannando gli investitori sulla reale affidabilità di quei mutui. Il tutto con la decisiva complicità delle agenzie di rating (pagate dalle stesse banche), che assegnavano a quei prodotti la tanto sospirata tripla A, il voto massimo.

Quella contro JP Morgan è la prima causa aperta dopo la nascita di una nuova task force tra organismi federali e locali, creata nel gennaio scorso dall'amministrazione di Barack Obama per perseguire vecchie e nuove truffe finanziarie. Secondo il Wall Street Journal, l'obiettivo sarebbe di coordinare una fitta serie di ricorsi legati alla passata crisi.

Schneiderman, che è anche co-presidente della task force, ha assicurato che intende prendere provvedimenti anche nei confronti di altri istituti, così da recuperare "decine di miliardi di dollari". Questa prima operazione, ha aggiunto, "sarà un modello per azioni future contro chi ha emesso questo tipo di titoli truffando gli investitori e sottraendo la casa a milioni di americani. Dobbiamo punire la condotta illecita e ingannevole che ha creato la bolla immobiliare. Dobbiamo dare giustizia agli americani".

Un obiettivo senz'altro lodevole, ma la tempistica è quantomeno sospetta. "Non è molto chiaro perché l’accusa sia stata lanciata solo adesso - si chiede il Financial Times -, molti anni dopo che sono state avviate altre cause minori". Ben 10 mesi dopo la nascita della task force. E soprattutto a poco più di un mese dalle elezioni presidenziali.

- Dettagli

- Scritto da Administrator

di Carlo Musilli

di Carlo Musilli

Si apre oggi un mese decisivo per l'eurozona, chiamata a trovare una cura convincente per due malati terminali. L'Eurogruppo dell'8 ottobre e il Consiglio Ue del 18-19 decideranno il destino di Grecia e Spagna, che affannosamente cercano di portare a termine i loro compiti a casa. Atene sta varando l'ennesimo pacchetto d'austerità per ottenere la prossima tranche di aiuti internazionali, ma sa già che quei prestiti non basteranno.

Madrid invece ha dato il via libera a nuovi tagli di spesa e deve trovare il modo di accedere ai fondi europei senza che Bruxelles imponga provvedimenti ancor più pesanti. Intanto, in entrambi i Paesi vanno in scena le crisi sociali più drammatiche degli ultimi decenni, con scioperi e scontri di piazza all'ordine del giorno.

Ieri gli ispettori della Troika (Ue, Fmi e Bce) sono tornati nella capitale ellenica. Il loro compito è valutare gli interventi da 13,5 miliardi di euro sui quali il governo greco sembra finalmente aver raggiunto un accordo, come annunciato venerdì dal ministro delle Finanze Yannis Stournaras. Secondo fonti della stampa tedesca la Troika considera il programma insufficiente - si parla anche di un nuovo misterioso buco nel bilancio pubblico - ma alla Grecia sarà comunque consentito di incamerare la fetta d'aiuti da 31,5 miliardi congelata a maggio dopo la caduta del governo Papademos.

Atene chiede poi di rinviare dal 2014 al 2016 il termine per applicare le misure d'austerità, il che implicherebbe un costo aggiuntivo fra i 13 e i 15 miliardi. Anche se la proroga verrà concessa (l'opposizione della Germania su questo fronte sembra essersi attenuata) non è affatto detto che sarà sufficiente ad alleviare le sofferenze della popolazione. Il membro tedesco della Bce Joerg Asmussen ritiene anzi che la Grecia avrà bisogno di aiuti internazionali per almeno altri 20 miliardi, mentre l'Fmi invoca una nuova ristrutturazione del debito ellenico, stavolta a spese proprio dell'Eurotower, che detiene 28 miliardi di bond greci in scadenza nel 2016. Da Francoforte però hanno già escluso l'ipotesi.

La situazione spagnola è invece quella che tocca più da vicino l'Italia, al numero uno nella lista dei Paesi esposti al rischio contagio. La settimana scorsa Madrid ha dovuto correggere le sue valutazioni sui conti pubblici: il deficit del 2011, inizialmente previsto all'8,9% del Pil, è stato rivisto al 9,44%, mentre a fine 2012 arriverà al 7,4%, contro il 6,3% promesso all'Ue.

La situazione spagnola è invece quella che tocca più da vicino l'Italia, al numero uno nella lista dei Paesi esposti al rischio contagio. La settimana scorsa Madrid ha dovuto correggere le sue valutazioni sui conti pubblici: il deficit del 2011, inizialmente previsto all'8,9% del Pil, è stato rivisto al 9,44%, mentre a fine 2012 arriverà al 7,4%, contro il 6,3% promesso all'Ue.

Il ministro del Bilancio, Cristobal Montoro, ha spiegato che l'aumento è legato agli aiuti pubblici concessi alle banche, aggiungendo poi con grande ottimismo che gli istituti restituiranno quel denaro e dunque l'obiettivo di deficit per quest'anno non può considerarsi sforato.

Quanto al debito pubblico, nel 2012 salirà all'85% del Pil, mentre l'anno prossimo arriverà al 90,5%. L'aumento, anche in questo caso maggiore del previsto, è legato principalmente all'impennata degli spread (nel 2013 gli interessi da pagare aumenteranno del 34%) e al piano europeo per il salvataggio delle banche spagnole, quantificato in 60 miliardi.

In questo scenario, mercoledì l'Esecutivo di Mariano Rajoy ha varato tagli di spesa e aumenti d'imposte per 40 miliardi, che si aggiungono alla stangata da 65 miliardi approvata solo cinque mesi fa con la finanziaria 2012.

Il governo continua però a rinviare la richiesta d'attivazione dello scudo antispread targato Bce. Con un differenziale ancora a quota 450, la maggior parte degli analisti ritiene che l'intervento dell'istituto centrale sia ormai una scelta obbligata. Perché allora Madrid temporeggia?

Per ottenere l'assistenza di Francoforte è necessario siglare prima un'intesa con l'Esm, il nuovo fondo salva Stati permanente che sarà inaugurato l'8 ottobre e capitalizzato il 22. I nodi cruciali che spaventano gli spagnoli sono due: lo status di creditore privilegiato del nuovo fondo (che avrebbe diritto ad essere rimborsato per primo, scoraggiando i prestiti degli altri investitori) e la possibilità che nel memorandum vengano imposte misure aggiuntive su pressione di Paesi come Germania, Finlandia e Olanda.

Per ottenere l'assistenza di Francoforte è necessario siglare prima un'intesa con l'Esm, il nuovo fondo salva Stati permanente che sarà inaugurato l'8 ottobre e capitalizzato il 22. I nodi cruciali che spaventano gli spagnoli sono due: lo status di creditore privilegiato del nuovo fondo (che avrebbe diritto ad essere rimborsato per primo, scoraggiando i prestiti degli altri investitori) e la possibilità che nel memorandum vengano imposte misure aggiuntive su pressione di Paesi come Germania, Finlandia e Olanda.

Questo secondo punto è un problema di capitale importanza anche per l'Italia. Se, come previsto, la Spagna chiederà aiuto all'Esm entro breve, è quasi scontato che gli speculatori si sposteranno in massa a scommettere contro il nostro Paese, che a quel punto potrebbe esser costretto a sua volta ad avviare le procedure per ottenere il soccorso internazionale. Ma a quali condizioni?

E' questa la domanda fondamentale a cui nelle prossime settimane bisognerà rispondere. L'Europa potrebbe richiedere nuove strette fiscali che aggraverebbero ulteriormente la recessione, con conseguenze inevitabili su consumi e occupazione. Quello che sta per accadere a Madrid dirà molto anche del nostro futuro.