- Dettagli

- Scritto da Administrator

di Emanuele Vandac

di Emanuele Vandac

Per quanti auspicano un cambiamento nel mandato della Banca Centrale Europea, diretto a renderla prestatore di ultima istanza su modello della Federal Reserve americana, il discorso pronunciato giovedì da Mario Draghi all’Europarlamento appare promettente. Non a caso, la stampa americana, dal New York Times al Wall Street Journal, nell’occasione ha dato un’ampia copertura alle parole del Presidente. Il mandato attuale della BCE è il “mantenimento della stabilità dei prezzi”: si tratta, in tutta evidenza, di un’impostazione ereditata dalla Bundesbank, sulla quale è stato plasmato l’istituto monetario europeo.

Innanzitutto, Mario Draghi ha posto l’accento sulla sua interpretazione del ruolo che dovrebbe avere l’istituzione di cui è il capo: “Stabilità dei prezzi”, secondo il Governatore, deve essere intesa “in entrambe le direzioni”. Senza sminuire il terrore germanico per l’iperinflazione sperimentata negli anni Venti del secolo scorso, Draghi ha posto l’accento sul rischio opposto, quello rappresentato dalla deflazione. E, cosa ancora più rilevante, la BCE è legittimata ad agire utilizzando tanto la leva dei tassi d’interesse ufficiali, quanto l’“implementazione di misure non standard”.

Parole importanti, che al di là della necessaria cautela rappresentano il tentativo di andare oltre una visione germano-centrica dell’Istituzione. La banca centrale ha dimostrato chiaramente l’intenzione di agire per sostenere e fluidificare il mercato: acquistando titoli italiani e spagnoli per un totale stimato di 200 miliardi di euro, abbassando di 25 centesimi il tasso ufficiale il 3 novembre e, solo qualche giorno fa, prendendo parte all’iniziativa concordata dalle principali banche centrali mondiali per abbassare il costo di accesso ai fondi denominati in dollari americani.

Draghi, ovviamente, è ben lontano dall’aver anche ventilato la possibilità di fare quantitive easing (stampa di moneta per assorbire i titoli di stato di paesi sotto stress): ha però detto chiaro e tondo che una situazione di mercato “patologica” dei mercati dei titoli di stato di diversi paesi può “difficoltizzare la capacità di intervento della banca centrale, dal momento che l’efficacia della politica monetaria è funzione dei prezzi dei bond”.

Draghi, ovviamente, è ben lontano dall’aver anche ventilato la possibilità di fare quantitive easing (stampa di moneta per assorbire i titoli di stato di paesi sotto stress): ha però detto chiaro e tondo che una situazione di mercato “patologica” dei mercati dei titoli di stato di diversi paesi può “difficoltizzare la capacità di intervento della banca centrale, dal momento che l’efficacia della politica monetaria è funzione dei prezzi dei bond”.

Se i prezzi dei titoli precipitano, i tassi d’interesse salgono in modo incontrollato, le banche sono in seria difficoltà (tanto perché i loro attivi si sgretolano quanto in conseguenza della chiusura dei mercati interbancari). Se le banche non si prestano denaro tra loro, imprese e famiglie non verranno finanziate: per tutte queste ragioni, la BCE è perfettamente titolata ad agire sui mercati, ovvero ad agire in modo “non conforme ai suoi normali standard”. Sia chiaro, aggiunge Draghi, che “questo tipo di interventi possono solo essere limitati (nel tempo e nella quantità ndr). I governi - da soli e collettivamente - dovranno recuperare la propria credibilità”.

Per questo, secondo Draghi, i tempi sono maturi per un nuovo “patto fiscale”, che vincoli i governi dell’area Euro alla disciplina di bilancio: un primo abbozzo della famosa “unione fiscale”, la cui assenza è poi la ragione per la quale la divisa comune europea si è trovata sguarnita di fronte agli attacchi speculativi. Una mano tesa, dunque, al progetto tedesco di modifica dei trattati, con sanzioni automatiche per gli “spendaccioni”, che incontra il favore anche del nuovo campione del rigore italico, e il recalcitrante sostegno di Sarkozy.

Insomma nel suo discorso Draghi ha detto: se voi governi farete i vostri compiti (e sarà lì che bisognerà preoccuparsi, specie in Italia), la BCE continuerà a sostenere i mercati dei titoli di stato e forse anche aumenterà anche il suo impegno diretto sui mercati. Come sottolinea il New York Times di venerdì scorso, con questa clausola apposta in calce al nuovo contratto verbale tra la BCE, i governi e le banche, Draghi ha voluto fare proprie almeno in parte le ossessioni dei tedeschi, che continuano a rimanere fedeli al divieto dogmatico per cui la banca centrale non deve finanziare i governi, mentre restano affezionati all’idea ricattare, se non proprio mandare a fondo, quelle che, con qualche ragione, considerano le cicale d’Europa.

Senza però tenere nella dovuta considerazione il fatto che la morte delle cicale provocherebbe gravissimi guai anche alle formiche “a tripla A”. In poche parole, come sostiene un analista di Barclays Capital citato dal NYT, “Draghi ha ventilato un aumento degli interventi di supporto della banca centrale, se nel prossimo summit europeo verranno concordate regole fiscali più severe”.

Senza però tenere nella dovuta considerazione il fatto che la morte delle cicale provocherebbe gravissimi guai anche alle formiche “a tripla A”. In poche parole, come sostiene un analista di Barclays Capital citato dal NYT, “Draghi ha ventilato un aumento degli interventi di supporto della banca centrale, se nel prossimo summit europeo verranno concordate regole fiscali più severe”.

In effetti, sarebbe teoricamente facile mettere in minoranza i tedeschi al consiglio della BCE (dove si decide a maggioranza) e dove i rappresentanti tedeschi sono due su un totale di 23; tuttavia è improbabile che i rappresentanti degli altri paesi si convincano a mettersi in una posizione di conflitto con il gigante teutonico. Perché una vera trasformazione accada, sarà necessario che Angela Merkel e il capo della Bundesbank Jens Weidmann si convincano che non esiste una vera alternativa a contrastare la speculazione rafforzando le banche ed erigendo un firewall contro le vendite massive.

Il gioco di Angela Merkel è però molto, molto pericoloso: come nota Ezra Klein sul suo blog sul Washington Post, la sua scelta di trasformare in una “maratona” un processo che potrebbe essere veloce come una competizione sui cento metri, le permette di costringere con le buone o le cattive i paesi non germanici verso il patto fiscale di cui parla anche Draghi, e di cui si conosceranno i dettagli al prossimo euro-vertice dell’8 e 9 dicembre. Ma così facendo, “non sta somministrando le dovute cure a un paziente molto, molto malato. Se da una parte è vero che questo paziente deve impegnarsi a fare una vita più sana e responsabile, per farlo dovrà prima sopravvivere”.

- Dettagli

- Scritto da Administrator

di Mario Braconi

di Mario Braconi

Anche se la strada per la risoluzione della crisi dell’euro indotta dalla speculazione internazionale è chiara, l’ostinazione tedesca rischia di condurre un intero continente al disastro. In effetti, la crisi finanziaria che sta attanagliando l’Europa e che inevitabilmente si propagherà per il resto del mondo, rappresenta il fallimento della politica. A queste amare conclusioni si viene indotti apprendendo l’esito dell’incontro dell’Eurogruppo (i ministri finanziari dei 17 Paesi dell’area Euro), tenutosi l’altro ieri.

L’unico dato certo è l’intransigenza tedesca a contrastare ogni tentativo di trasformare la Banca Centrale Europea in prestatore di ultima istanza sul modello della Federal Reserve americana. In presenza di questo tabù imposto a centinaia di milioni di cittadini di altri stati-partner (?) da un unico governo in vena di dominio mondiale, l’unica strada possibile è puntare sulla EFSF (European Financial Stability Facility).

Peccato, davvero, che la dotazione del fondo sia insufficiente a contrastare la marea ribassista della grande speculazione, che continua a buttare giù i corsi dei titoli di stato dei Paesi sotto attacco. Non avere una vera rete di protezione contro i tentacoli degli speculatori e le reazioni isteriche dei tarantolati dal panic selling significa portare a casa un debito pubblico sempre più caro. Il conto degli interessi futuri (multipli rispetto a pochi mesi fa) si abbatte come un ariete sulla fragile architettura delle manovre finanziarie disegnate per riportare in pareggio i bilanci, trasformando lo scenario di lacrime e sangue in una Apocalisse della finanza pubblica.

L’Italia deve garantire quasi l’8% di interessi per farsi prestare denaro a tre anni mentre sul mercato secondario un BOT con vita residua di 4 mesi circa rende più del 5%: non è dunque fuori luogo il monito di Olli Rehn, capo economista della Commissione Europea, il quale ha avvisato Monti che l’Italia dovrà assumere ulteriori misure rispetto ai piani già adottati per riuscire a conseguire l’obiettivo del pareggio nel 2013. Ma questo non interessa alla signora Merkel, decisa a tutto, pur di non mettere in discussione il dogma di fede germanico di una Banca Centrale Europea che non potrà mai essere prestatore di ultima istanza; e, naturalmente, a punire puntigliosamente i cittadini dei paesi governati da buffoni dalle mani bucate.

I risultati di questa politica brillante si vedono: la grande idea partorita dal summit dell’altro ieri è stata, niente meno, quella di bussare alla porta del Fondo Monetario Internazionale, cui si chiede, ormai in modo esplicito, un aumento del supporto indiretto (tramite la EFSF) che diretto (mediante la negoziazione di “bilaterali” con i Paesi in difficoltà).

I risultati di questa politica brillante si vedono: la grande idea partorita dal summit dell’altro ieri è stata, niente meno, quella di bussare alla porta del Fondo Monetario Internazionale, cui si chiede, ormai in modo esplicito, un aumento del supporto indiretto (tramite la EFSF) che diretto (mediante la negoziazione di “bilaterali” con i Paesi in difficoltà).

A conferma dell’infimo livello della politica europea bastano le parole del capo di EFSF, Klaus Regling, il quale ha confidato alla Reuters di avere seri dubbi sul fatto che gli investitori metteranno molto denaro nel Fondo nei prossimi giorni o nelle prossime settimane, aggiungendo di non essere in grado di tirare fuori una stima su quanto potrebbe valere a regime la potenza di fuoco dello strumento.

Non proprio il genere di discorso che possa far scaldare il cuore ai mercati. Non è stato da meno Jan Kees de Jager, ministro delle finanze di un altro Stato a tripla A, l’Olanda: “Dobbiamo guardare al FMI, che potrebbe rendere disponibili denari per il fondo di emergenza. Credo che i paesi europei e non dovranno prepararsi a versare più denaro al Fondo Monetario”.

In effetti, a dispetto dell’oltranzismo della Germania, qualcosa si sta muovendo dietro le quinte, se è vero che secondo il 40% degli economisti sentiti da Reuters per un sondaggio, è possibile che entro sei mesi la Banca Centrale Europea farà “quantitive easing” ovvero stamperà moneta per assorbire emissioni obbligazionarie di euro-stati in difficoltà.

Come scriveva ieri sul Guardian l’economista Mark Weisbrot, quella che stiamo vivendo è, più che una crisi del debito, una crisi dettata dall’incapacità dei politici europei, le cui mani sono legate da idee obsolete e pericolose: non aver soccorso la Grecia un anno e mezzo fa ha già scatenato una crisi disastrosa, di cui tutti i popoli europei dovranno pagare le conseguenze in termini di austerità, tagli allo stato sociale, tasse più elevate, erosione dei diritti.

Come scriveva ieri sul Guardian l’economista Mark Weisbrot, quella che stiamo vivendo è, più che una crisi del debito, una crisi dettata dall’incapacità dei politici europei, le cui mani sono legate da idee obsolete e pericolose: non aver soccorso la Grecia un anno e mezzo fa ha già scatenato una crisi disastrosa, di cui tutti i popoli europei dovranno pagare le conseguenze in termini di austerità, tagli allo stato sociale, tasse più elevate, erosione dei diritti.

La folle politica del “rischio calcolato”, condotta dalla Germania, è interamente centrata sull’obiettivo di ricondurre all’ordine gli altri Paesi, senza alcuna considerazione per ciò che è veramente necessario: stimolare la crescita all’interno e all’esterno dell’Area. Weisbrot ricorda come dal 2008 la Federal Reserve americana abbia “creato” oltre 2.300 miliardi di dollari poi usati per comprare titoli-carta straccia: perché la BCE non può fare altrettanto?

Se non si sono verificati problemi di inflazione negli USA, si può ritenere che lo stesso potrebbe accadere anche in Europa. L’inerzia della politica europea è un rischio anche per le economie esterne all’Area euro. Per questa ragione, Weisbrot sta raccogliendo firme alla sua petizione con la quale chiede alla Federal Reserve di dare il buon esempio, comprando essa stessa titoli di stato europei. Una provocazione? Forse, ma se fossero un po’ più responsabili, i politici europei dovrebbero prenderla in considerazione.

- Dettagli

- Scritto da Administrator

di Emanuela Pessina

di Emanuela Pessina

BERLINO. Secondo alcune agenzie stampa, i capi di Governo dei 27 Paesi dell'Unione europea si incontreranno l'8 dicembre a Bruxelles per una cena informale di lavoro in cui si discuterà di alcune modifiche al trattato Ue. Una cena, spiegano alcune fonti, che vuole concedere ai leader europei più tempo per discutere di questioni oscure quali la stabilizzazione delle banche e la creazione di un muro di protezione che limiti la crisi del debito: problematiche tanto gravi da assomigliare sempre più a vere e proprie sfide, in un’atmosfera di assoluta e palese disarmonia fra i capi di Stato europei. Il Consiglio europeo, quello ufficiale, è previsto invece per il giorno dopo: ma che questo nuovo incontro fornisca una risoluzione definitiva alla crisi, in realtà, non se l’aspetta più nessuno.

La notizia arriva pochi giorni dopo i rumors che vedevano la Cancelliera tedesca Angela Merkel e il presidente francese Nicolas Sarkozy impegnati nella stesura di un patto di stabilità da applicare solo ad alcuni Stati secondo il modello degli accordi di Schengen: uno stratagemma pensato per evitare le eventuali resistenze di certi Paesi. Secondo questo trattato “esclusivo”, in pratica, solo gli Stati che godono di un rating tripla-A potrebbero essere messi in condizione di emettere titoli di debito autonomamente.

Diffusa sabato dal quotidiano popolare tedesco Bild, e ripresa poi da tutta la stampa internazionale, l’indiscrezione non ha mancato di suscitare ovunque indignazione e incertezza. La prospettiva di dividere Eurolandia ha infatti messo in luce ancora una volta la debolezza della moneta unica, e cioè la mancanza di una coesione politica di base che permetta ai suoi leader di prendere decisioni economiche sicure senza ricorrere a continui compromessi. La moneta unica si scopre sempre più simile a un palazzo di vetro e acciaio costruito su un terreno ad alto rischio sismico, caratterizzato da forze interne che premono. Anche il trattato esclusivo, di per sé, non è che una soluzione di mezzo, perché prova a ravvicinare la politica economica della Germania a quella del resto della zona euro, forse l’attrito principale che mina la costruzione della moneta unica.

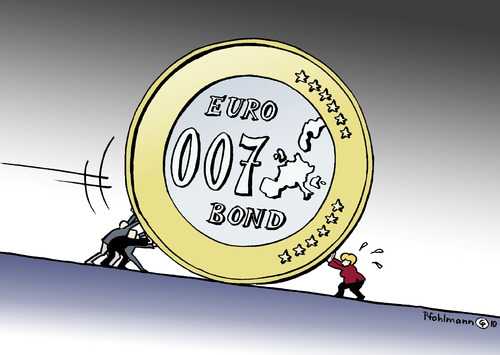

Perché il nodo cruciale della crisi dell’euro, in realtà, si è ridotto all’intransigenza di Angela Merkel (e del suo governo) nei confronti degli Eurobond, da molti considerati l’unica ricetta valida contro la crisi del debito sovrano. La posizione della Cancelliera è determinata: no agli Eurobond senza un controllo internazionale che possa garantire il rispetto delle regole da parte dei singoli Paesi. A spiegare la visione tedesca ci ha pensato il presidente della Bundesbank tedesca, Jens Weidmann, che ha ammesso di non essere contro gli Eurobond a priori: l’Europa si potrà assumere responsabilità comuni solo alla fine di un processo politico di integrazione degli Stati membri.

Il processo indicato da Weidmann presuppone innanzitutto l’unificazione fiscale e un controllo comune sui bilanci dei singoli stati della zona euro. In particolare, secondo il presidente della banca federale tedesca, l’istituzione Europa dovrebbe avere il diritto di intervenire anche drasticamente nei singoli Paesi quando questi non rispettassero le regole. Anche se, ha ammesso Weidmann, dopo una rigida politica che crei una maggiore convergenza economica tra i membri dell'Eurozona, gli Eurobond potrebbero non essere più necessari. Difficile capire la visione della Germania sia un ulteriore compromesso per guadagnare tempo, quindi, o se venga proposta come soluzione concreta.

Il processo indicato da Weidmann presuppone innanzitutto l’unificazione fiscale e un controllo comune sui bilanci dei singoli stati della zona euro. In particolare, secondo il presidente della banca federale tedesca, l’istituzione Europa dovrebbe avere il diritto di intervenire anche drasticamente nei singoli Paesi quando questi non rispettassero le regole. Anche se, ha ammesso Weidmann, dopo una rigida politica che crei una maggiore convergenza economica tra i membri dell'Eurozona, gli Eurobond potrebbero non essere più necessari. Difficile capire la visione della Germania sia un ulteriore compromesso per guadagnare tempo, quindi, o se venga proposta come soluzione concreta.

A non concedere nulla all’intransigenza dalla Germania, neppure il beneficio del dubbio, è la stampa internazionale. “Più che un’idea è un´ideologia, che nella cultura economica nazionale ha radici lontane, risalenti al periodo fra le due guerre”, ha commentato Barbara Spinelli su La Repubblica. “È la cosiddetta dottrina della «casa in ordine» (Haus in Ordnung), secondo la quale ogni Stato deve prima raddrizzare le storture e far pulizia nel proprio recinto, e solo dopo può contare sulla cooperazione e la solidarietà internazionali”. Per Anatole Kaletsky del Times di Londra “la Germania è nuovamente in guerra con l’Europa, almeno nel senso in cui la politica tedesca si è posta traguardi che sono tipici delle guerre, come la dislocazione dei confini internazionali e l’assoggettamento di altri popoli”.

Ai giornalisti e agli economisti internazionali viene spontaneo associare la rigidezza della Germania alla sua storia, ma forse non si considera che quello che la Cancelliera pretende è ancor’oggi alla base della società tedesca. Nella sua struttura sociale, la Germania punta tutto sul rispetto reciproco tra i singoli individui, comunemente disciplinato dalle regole del gioco: e il rispetto delle regole è, in questo senso, insito nella società e nelle abitudini umane. Forse, la Germania sta solo cercando di imporre un modello di funzionamento. Che tutta l'Europa ci debba riconoscere é altra cosa.

- Dettagli

- Scritto da Administrator

di Carlo Musilli

di Carlo Musilli

Certi giorni la Borsa è un luogo incantato, regno della speranza. Ieri è stato uno di quei giorni. Eppure le premesse lasciavano presagire tutt'altro. L'agenzia di rating americana Moody's aveva evocato possibili "default a catena" nell'Eurozona, mentre dall'Ocse erano arrivati drammatici tagli alle stime di crescita per il 2012. In risposta, i listini europei hanno registrato un boom che non si vedeva da tempo, ben oltre il solito "rimbalzo tecnico" che tradizionalmente fa seguito a un'infilata di chiusure in rosso. Parigi ha guadagnato addirittura il 5,46%, Francoforte e Milano il 4,6%, appena un centesimo sotto Madrid (+4,59%).

Sembra una follia, considerando lo scenario lugubre che si apre di fronte alle nostre economie. Ma nel regno della fantasia tutto è possibile, specialmente quando si tratta di far salire il prezzo delle azioni. Come al solito, si compra sulle voci. Non sulle notizie.

Stavolta la trionfale cavalcata borsistica è stata propiziata dalle indiscrezioni comparse sulla stampa tedesca e italiana. Domenica il quotidiano La Stampa ha scritto che il Fmi avrebbe concesso al nostro Paese un prestito da 600 milioni nel caso in cui la crisi dei conti pubblici si fosse ulteriormente aggravata. I fondi sarebbero stati restituiti con interessi molto vantaggiosi, compresi fra il 4 e il 5%, ben al di sotto dai rendimenti di mercato, e avrebbero dato al governo Monti 18 mesi di tempo per varare le riforme necessarie. Una manna dal cielo, peccato che ben presto sia arrivata una secca smentita: "Non ci sono colloqui con le autorità italiane su un programma di finanziamento", facevano sapere ieri mattina dall'istituzione con sede a Washington.

Parole che non sono bastate a calmare l'euforia dei mercati, galvanizzati in modo decisivo da un altro motivo di speranza. Secondo il sito internet della tedesca Bild (il giornale più letto d'Europa), da giorni sarebbero in corso trattative segrete fra Angela Merkel e Nicolas Sarkozy per arrivare a una modifica lampo dei trattati europei. La rapidità sarebbe garantita dal modello degli accordi di Schengen: una serie di intese bilaterali fra i Paesi disposti a dare subito l'ok.

Parole che non sono bastate a calmare l'euforia dei mercati, galvanizzati in modo decisivo da un altro motivo di speranza. Secondo il sito internet della tedesca Bild (il giornale più letto d'Europa), da giorni sarebbero in corso trattative segrete fra Angela Merkel e Nicolas Sarkozy per arrivare a una modifica lampo dei trattati europei. La rapidità sarebbe garantita dal modello degli accordi di Schengen: una serie di intese bilaterali fra i Paesi disposti a dare subito l'ok.

Poi chi vuole si aggrega alla comitiva. Lo scopo sarebbe di creare un nuovo Trattato di Stabilità europea da approvare già all'inizio del prossimo anno. Pare che nel testo siano previste sanzioni contro gli Stati che non rispettano le regole di bilancio (fino alla perdita di sovranità per i casi più gravi) e controlli comunitari sui conti di ogni paese.

Queste voci hanno iniziato ad avere una qualche concretezza soltanto ieri pomeriggio, quando in un comunicato dei più vaghi il governo di Berlino ha ammesso che, al prossimo vertice Ue del 9 dicembre, Francia e Germania "presenteranno proposte comuni". Insomma, nessuna smentita. La febbre da rialzo pareva a questo punto giustificata, tanto più che nel frattempo Jens Weidmann, il presidente della Bundesbank, per la prima volta si era detto possibilista sull'emissione degli eurobond, fino ad allora tanto vituperati dai tedeschi.

D'altra parte, che questo ambizioso progetto possa davvero realizzarsi, per giunta in tempi così stretti, è tutto da dimostrare. Perciò adesso mettiamo da parte la fantasia e leggiamo un po' di dati Ocse. Numeri gelidi, impietosi, ma - questi sì - calcolati su base scientifica. Secondo l'organizzazione internazionale, "le economie avanzate stanno rallentando e l'eurozona appare in lieve recessione". Rimangono "seri rischi di peggioramento legati alla possibilità di un default sovrano e dei suoi effetti sui creditori, alla perdita di fiducia nei mercati del debito e nell'unione monetaria stessa". Prospettive particolarmente buie per l'Italia, che l'anno prossimo vedrà contrarsi il suo Pil dello 0,5% (contro il +1,6% prospettato solo sei mesi fa). La disoccupazione, invece, aumenterà all'8,3%.

A questi oscuri presagi si affiancano quelli di un'istituzione per sua natura meno credibile, ma ben più minacciosa. L'agenzia Moody's ha lanciato un allarme catastrofico: le probabilità di più default fra i paesi dell'area euro "non sono più insignificanti". E una serie di fallimenti "aumenterebbe significativamente la possibilità che uno o più paesi, oltre al default, escano da Eurolandia".

A questi oscuri presagi si affiancano quelli di un'istituzione per sua natura meno credibile, ma ben più minacciosa. L'agenzia Moody's ha lanciato un allarme catastrofico: le probabilità di più default fra i paesi dell'area euro "non sono più insignificanti". E una serie di fallimenti "aumenterebbe significativamente la possibilità che uno o più paesi, oltre al default, escano da Eurolandia".

Tutti segnali ignorati ieri dai mercati finanziari. In ogni caso l'exploit borsistico di un lunedì finalmente roseo non è sufficiente ad allentare la tensione sul mercato obbligazionario. Lo spread sui nostri titoli di Stato rimane ancora pericolosamente vicino ai 500 punti e nell'ultima asta del Tesoro i Btp a 15 anni sono stati piazzati con un rendimento del 7,30% ( ben oltre quel 7% considerato dagli analisti come soglia di non ritorno).

Oggi e domani Monti sarà a Bruxelles per partecipare a Eurogruppo e Ecofin in qualità di ministro dell'Economia. Quando tornerà, dovrà limare le misure da mettere in campo il prossimo 5 dicembre, quattro giorni prima del vertice europeo. Insomma, non ci rimane molto da attendere. Ancora un paio di settimane e sapremo se ieri le borse hanno avuto ragione.

- Dettagli

- Scritto da Administrator

di Sara Seganti

di Sara Seganti

Gli occhi sono puntati su Jersey. E’ una piccola isola alle dipendenze della corona inglese diventata meta di quei fondi d’investimento spregiudicati al tal punto da essere ribattezzati “fondi avvoltoio”, intenti a compiere speculazioni sul debito sovrano di paesi poveri e fortemente indebitati. Jersey è prima di tutto un paradiso fiscale e, in secondo luogo, anche un buco nella rete di protezione legale che l’Inghilterra ha voluto garantire a quei 40 paesi poveri entrati nel programma di alleggerimento del debito promosso dalla comunità internazionale.

La legge inglese, approvata nel marzo 2011 e tra le prime del suo genere, vieta di intentare cause legali per speculare sui debiti sovrani di quei paesi poveri fortemente indebitati ma non si applica ai suoi territori d’oltremare. Pertanto i fondi avvoltoi si sono spostati nelle zone franche e, proprio in un tribunale di Jersey, il prossimo mese, si deciderà della sorte di 100 milioni di dollari che la Repubblica Democratica del Congo rischia di essere costretta a pagare al fondo d’investimento FG Hemisphere a fronte di un debito iniziale di 37 milioni, circa un terzo della cifra richiesta adesso, in valore reale.

La Repubblica Democratica del Congo, il secondo paese più povero del mondo, ha contratto un debito con lo stato bosniaco quando era governata dal dittatore Mobutu Sese Seku negli anni ’80. FG Hemisphere ha rilevato questo debito e sta cercando da alcuni anni di rifarsi dell’investimento, fino ad arrivare al tentativo, qualche tempo, fa d’impossessarsi dell’ambasciata della Repubblica Democratica del Congo a Washington, senza però riuscirci.

Il fenomeno non è nuovo, ma sta assumendo proporzioni inquietanti. Negli ultimi anni, 54 fondi d’investimento privati hanno intentato cause legali contro paesi poveri fortemente indebitati chiedendo risarcimenti per 1,5 miliardi di dollari, secondo i dati del Fondo Monetario Internazionale. Allo stato attuale, i fondi avvoltoi hanno già ricevuto indennizzi per almeno 1 miliardo di dollari.

Queste compagnie d’investimento private hanno acquistato, o più spesso hanno rilevato da altri stati, una parte del debito sovrano di un paese nel caos o in guerra, comunque in stato di “shock” per usare la terminologia di Naomi Klein. Non appena la congiuntura economica si fa più favorevole, quando cioè gli investitori tornano ad operare nel paese in questione, spesso incoraggiati dai programmi di alleggerimento del debito a livello internazionale, i “fondi avvoltoio” riescono a rientrare del loro investimento iniziale maggiorato da elevati interessi e commissioni. Il tutto sempre in dollari, aggravando ancora di più il già pesante fardello sulle spalle di paesi dalle valute deboli.

Queste compagnie d’investimento private hanno acquistato, o più spesso hanno rilevato da altri stati, una parte del debito sovrano di un paese nel caos o in guerra, comunque in stato di “shock” per usare la terminologia di Naomi Klein. Non appena la congiuntura economica si fa più favorevole, quando cioè gli investitori tornano ad operare nel paese in questione, spesso incoraggiati dai programmi di alleggerimento del debito a livello internazionale, i “fondi avvoltoio” riescono a rientrare del loro investimento iniziale maggiorato da elevati interessi e commissioni. Il tutto sempre in dollari, aggravando ancora di più il già pesante fardello sulle spalle di paesi dalle valute deboli.

Fondi avvoltoi a parte, sono alcuni anni che la piaga del debito del terzo mondo ha riscosso l’attenzione del grande pubblico grazie a campagne d’opinione e testimonial, anche molto criticati, come Bono degli U2. In molti, comunque, hanno lavorato per portare a conoscenza del grande pubblico la gravità della situazione debitoria che rinchiude, tra interessi elevati, corruzione, condizionamenti politici e assenza di sviluppo, quei paesi poveri fortemente indebitati all’interno di un orizzonte senza speranze.

I 48 paesi più poveri totalizzano circa 168 miliardi di dollari di debito che non possono permettersi di ripagare. La morsa del debito non fa che acuire l’estrema povertà in cui versano le genti di paesi già poveri e colpisce le risorse naturali, oppure provoca la privatizzazione dei servizi, l’apertura di mercati o, più semplicemente, l’eliminazione di servizi di base come sanità e istruzione.

Le istituzioni multilaterali come Banca mondiale e Fondo monetario, tra i maggiori responsabili di questo stato di cose, hanno preso atto della situazione e negli ultimi anni hanno avviato un primo programma di alleggerimento del debito selezionando 40 paesi poveri altamente indebitati - “HIPC” – ai quali paesi donatori e istituzioni multilaterali hanno cancellato parte del debito, per un totale di 110 miliardi di dollari dal 1996 a oggi.

Una cifra ragguardevole, ma ancora insufficiente per far ripartire economie così minate, soprattutto visto che i creditori privati non hanno nessun vincolo, né nessun incentivo, a partecipare al programma di alleggerimento del debito.

Una cifra ragguardevole, ma ancora insufficiente per far ripartire economie così minate, soprattutto visto che i creditori privati non hanno nessun vincolo, né nessun incentivo, a partecipare al programma di alleggerimento del debito.

La morsa del debito è uno dei maggiori strumenti di ricatto e controllo dei paesi poveri e il meccanismo dei prestiti del fondo monetario è noto per essere una delle concause del sottosviluppo di molti paesi del sud del mondo.

Dittatori, regimi oppressivi e funzionari corrotti sono gli interlocutori con cui le istituzioni internazionali hanno spesso portato avanti i programmi di prestiti al terzo mondo. Una storia costellata di furti, di debiti contratti illegalmente, di progetti fallimentari che non hanno innescato nessuno sviluppo.

Non è possibile separare la questione politica dalla questione del debito. Jubilee Dept Campaign, una delle organizzazioni più attive su questo fronte, coltiva la speranza che possano ancora funzionare le influenze politiche e, perciò, chiede al governo inglese uno sforzo di pressione sui territori d’oltremare, nella speranza che dal Regno Unito possa partire un’ondata di leggi a livello internazionale per bandire una pratica che ha tutti i connotati del banditismo finanziario.