Gas e dipendenza: la lezione egiziana

L’accordo da 35 miliardi di dollari tra Il Cairo e Tel Aviv potrebbe apparire come un normale affare – ma vincola invece l’Egitto a una dipendenza di lungo termine, iniziata nel momento in cui il paese nordafricano ha esternalizzato il proprio futuro energetico.

L’accordo da 35 miliardi di dollari tra Il Cairo e Tel Aviv potrebbe apparire come un normale affare – ma vincola invece l’Egitto a una dipendenza di lungo termine, iniziata nel momento in cui il paese nordafricano ha esternalizzato il proprio futuro energetico.

Negli ultimi dieci anni, il settore del gas naturale egiziano è passato da simbolo di autosufficienza e ambizioni esportatrici a una flagrante denuncia della fragile governance energetica del paese – e della sempre più intricata rete di politica ed economia nel Mediterraneo orientale.

Il recente accordo sul gas del giacimento Leviathan con Israele – ampliato mentre le bombe cadono su Gaza – non è solo un’altra transazione commerciale. È l’ultimo capitolo di una traiettoria decennale iniziata oltre 30 anni fa, intensificatasi con la scoperta del giacimento di Zohr, e che ora rivela i pericoli di affidarsi a grandi scoperte di gas senza una riforma strutturale significativa.

Il mito dell’indipendenza energetica

A partire dagli Accordi di Camp David del 1979, la cooperazione energetica tra Il Cairo e Tel Aviv ha assunto molte forme. Ma una nuova era è iniziata nei primi anni 2000, quando l’Egitto ha cominciato a esportare gas verso Israele attraverso il gasdotto Arabo (“Arab Gas Pipeline”).

All’epoca, l’Egitto era un esportatore netto di gas, sostenuto da riserve sostanziali nel Delta del Nilo e nel Mediterraneo, con una domanda interna ben al di sotto della capacità produttiva. Questo vantaggio, tuttavia, si è progressivamente eroso sotto il peso di una popolazione in rapida crescita, di una base industriale in espansione e di una dipendenza quasi totale dal gas per la generazione di elettricità – senza alcun serio investimento in efficienza energetica o riforma dei prezzi.

La politica energetica in Egitto è stata a lungo modellata da imperativi politici piuttosto che da una pianificazione strategica. I bassi prezzi del gas per il mercato interno erano politicamente popolari, ma hanno incoraggiato sprechi e scoraggiato gli investimenti privati nelle energie alternative o nell’esplorazione. I governi succedutisi hanno trattato il settore come una fonte di rapido sollievo fiscale o di valuta estera piuttosto che come una priorità nazionale a lungo termine.

Entro il 2015, l’Egitto era entrato così in una situazione di carenza di gas su vasta scala e importava quindi gas naturale liquefatto (GNL) a prezzi “premium” nel bel mezzo di una crisi elettrica crescente. Nel mese di agosto di quello stesso anno, la scoperta del giacimento di Zohr sembrava potere offrire un’ancora di salvezza.

La promessa di Zohr e i suoi limiti

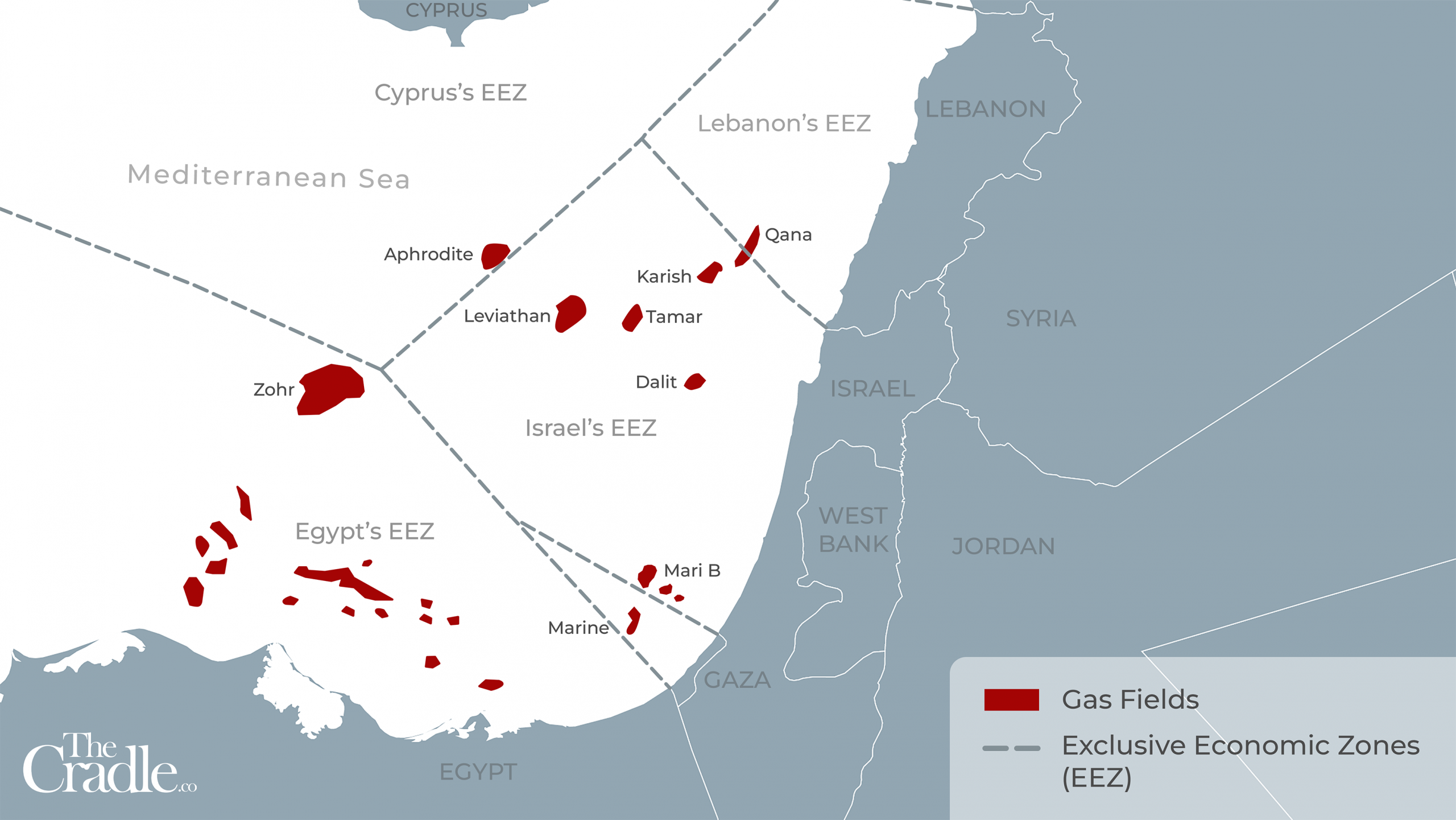

Stimato in 30 mila miliardi di piedi cubi (circa 850 miliardi di metri cubi), Zohr è stato rapidamente messo in produzione. L’estrazione è iniziata alla fine del 2017 e ha raggiunto il picco di 3,2 miliardi di piedi cubi al giorno entro il 2019. La spinta è stata sufficiente a ripristinare brevemente l’autosufficienza, fermare le importazioni di GNL e riattivare gli impianti di liquefazione di Idku e Damietta, che insieme processano circa 12 milioni di tonnellate all’anno.

La scoperta di Zohr è stata celebrata come uno spartiacque non solo in Egitto, ma in tutto il Mediterraneo orientale, dove le proposte concorrenti di gasdotti e corridoi energetici si erano intrecciate con rivalità geopolitiche – dalla Grecia e la Turchia a Cipro, Libano e Israele. L’Egitto, con la sua posizione strategica e le infrastrutture per il GNL, sembrava pronto a emergere come attore centrale. Ma la realtà si è rivelata più fragile.

La produzione di gas egiziana ha raggiunto il picco nel 2021 con circa 6,1 miliardi di piedi cubi al giorno prima di iniziare un costante declino. Entro il 2024-2025, l’estrazione era scesa a circa 5 miliardi – o meno in alcuni periodi – mentre il consumo interno superava i 6,2 miliardi, principalmente a causa della domanda elettrica e industriale.

Questo divario apparentemente ridotto ha riportato l’Egitto tra gli importatori netti. Il declino di Zohr, seppur prevedibile per un giacimento in acque profonde, era più prevedibile di quanto le autorità lasciassero intendere.

Questo divario apparentemente ridotto ha riportato l’Egitto tra gli importatori netti. Il declino di Zohr, seppur prevedibile per un giacimento in acque profonde, era più prevedibile di quanto le autorità lasciassero intendere.

Intervenendo alla 27a Riunione Ministeriale del Forum dei Paesi Esportatori di Gas (GECF) a ottobre, Karim Badawi, ministro egiziano del petrolio e delle risorse minerarie, ha dichiarato che il giacimento di gas Zohr contribuisce attualmente a circa il 23% della produzione totale di gas naturale del paese.

Il declino di Zohr non è stato dovuto a un fallimento geologico, ma piuttosto a un modello di estrazione aggressivo e anticipato e a insufficienti investimenti di “follow-up” per compensare l’esaurimento con nuovi pozzi o scoperte di dimensioni equivalenti. Senza un altro mega-giacimento e considerati gli alti costi dell’esplorazione in acque profonde al largo dell’Egitto, il gas importato è diventato una soluzione quasi inevitabile – specialmente durante le stagioni di picco estive e invernali.

Ad aggravare il problema, la crisi economica egiziana – caratterizzata da inflazione, svalutazione della valuta e debito crescente – ha limitato la capacità del governo di reinvestire nelle infrastrutture energetiche domestiche.

L’accordo sul Leviathan e la dipendenza strategica

In questo contesto, l’Egitto ha ripreso le importazioni di GNL. Tra luglio 2025 e giugno 2026, Il Cairo ha pianificato di approvvigionarsi con 150-160 carichi, secondo stime ufficiali, per soddisfare la domanda interna. Ma con i prezzi del GNL che a volte superano i 13 dollari per milione di unità termiche britanniche (MMBtu), il peso sulla bilancia dei pagamenti egiziana è stato severo. Il gas israeliano, convogliato via gasdotto dai giacimenti Leviathan e Tamar, è sembrato la soluzione più economica – costando circa 7-8 dollari per MMBtu.

L’attuale accordo sul gas, del valore di 35 miliardi di dollari e valido fino al 2040, vincola l’Egitto a importare quasi 130 miliardi di metri cubi da Israele. Il solo Leviathan possiede riserve stimate in 600 miliardi di metri cubi.

Il gas israeliano costituisce ora il 15-20% del consumo egiziano, con importazioni mensili che a volte raggiungono gli 0,9 miliardi di metri cubi. Parte di questo gas viene riesportata in Europa attraverso i terminal GNL egiziani, rafforzando la narrazione del Cairo come “hub” regionale del gas. Ma questa narrazione maschera una verità più profonda, ovvero che l’Egitto non è più un produttore dominante, ma uno stato di transito sempre più dipendente dal suo ex cliente.

Questo cambiamento riflette anche più ampi riallineamenti regionali. Tel Aviv si è posizionata come fornitore energetico per l’Europa, specialmente dopo che la guerra in Ucraina ha interrotto i flussi di gas russo. Con la benedizione di Washington, il gas israeliano che transita attraverso l’Egitto verso i mercati europei serve non solo fini economici ma anche strategici: inserire Israele più profondamente nelle catene di approvvigionamento energetico regionali e transatlantiche.

Guerra, percezione e l’energia come leva

La guerra genocida di Israele a Gaza ha reso questa dipendenza stridente. Per Tel Aviv, le esportazioni energetiche ininterrotte sono ora un’arma politica. I funzionari israeliani si vantano che i flussi di gas verso Egitto e Giordania proseguono nonostante la guerra, mostrando la durabilità delle loro infrastrutture e dei legami regionali. È un messaggio domestico e internazionale che Israele rimane economicamente integrato anche mentre conduce una guerra.

Per l’Egitto, la percezione è molto più problematica. Il bisogno di gas israeliano è reale – tiene accese le luci. Ma il costo politico è alto. A livello nazionale, l’accordo è visto da molti come una normalizzazione economica con uno stato che conduce una guerra brutale contro i palestinesi. Il governo ha cercato di separare il suo sostegno alla Palestina da ciò che chiama “necessità economiche”, ma questo equilibrismo non è riuscito a placare la rabbia pubblica.

Per l’Egitto, la percezione è molto più problematica. Il bisogno di gas israeliano è reale – tiene accese le luci. Ma il costo politico è alto. A livello nazionale, l’accordo è visto da molti come una normalizzazione economica con uno stato che conduce una guerra brutale contro i palestinesi. Il governo ha cercato di separare il suo sostegno alla Palestina da ciò che chiama “necessità economiche”, ma questo equilibrismo non è riuscito a placare la rabbia pubblica.

A Washington e Bruxelles, il flusso ininterrotto di gas è celebrato come un fattore stabilizzante nei mercati energetici volatili. Ma ciò che è inquadrato come “stabilità” è, in realtà, politicamente precario. Molti critici sostengono che trasformare il gas in uno strumento per l’allineamento regionale in tempo di guerra consolida la gestione della crisi rispetto a una risoluzione genuina – e subordina le considerazioni morali alle priorità del mercato energetico.

Alla fine, il ritorno dell’Egitto alle importazioni di gas – nonostante il clamore intorno a Zohr – rivela più del declino di un singolo giacimento. È il risultato di un modello che ha favorito vittorie rapide rispetto a una strategia a lungo termine, consumi in aumento rispetto a riforme strutturali, e narrazioni energetiche strumentalizzate rispetto a una seria ristrutturazione del settore.

Mentre il gas si intreccia sempre più alla guerra e alla politica, non appartiene più al solo regno tecnico. Oggi, più che mai, il gas è diventato un altro linguaggio del conflitto.

fonte: The Cradle